|

카드사들이 룸살롱 수준의 높은 수수료율을 제시하면서 보험사의 사업비 중 상당 부분을 카드 수수료가 차지하고 있기 때문이다.

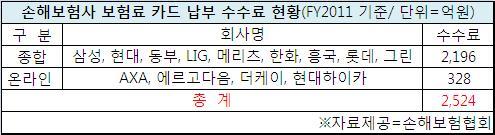

26일 보험업계에 따르면 삼성화재를 비롯한 국내 13개 손해보험사가 지난 2011회계연도(FY2011)에 카드사에 지급한 보험료 카드 납부 수수료는 총 2524억원에 달한다.

특히 삼성화재, 현대해상, 동부화재, LIG손보, 메리츠화재 등 손보사 빅(Big)5는 전체의 70% 수준인 1836억원의 수수료를 물었다.

9개 종합 손보사의 수수료 총액은 2196억원으로 4개 온라인 손보사 328억원의 7배에 육박했다.

손보사들의 카드 수수료 부담은 매해 원수보험료 규모가 커지면서 눈덩이처럼 불어나고 있다.

실제로 지난해 1분기 590억원이었던 보험료 카드 납부 수수료는 올 1분기 617억원으로 30억원 가까이 증가했다.

손보사들이 각 카드사와의 개별 협상을 통해 정하는 기본 수수료율은 평균 2.5~3.0% 수준으로 룸살롱과 같은 유흥주점 보다 조금 낮고, 골프장 보다 높은 것으로 알려졌다.

국내 생명보험사 10곳 가운데 4곳은 지나치게 높은 수수료율 때문에 보험료 카드 결제 자체를 거부하고 있다.

손보사들이 이 같이 카드사의 수수료 노예로 전락한 것은 매년 갱신토록 돼 있는 자동차보험 때문이다.

자동차보험은 보험료가 평균 40~60만원선으로 장기보험에 비해 소액인데다 1년 마다 만기가 돌아와 고객 대부분이 편리한 카드 결제 방식을 택하고 있다.

손보업계 1위사인 삼성화재의 경우 지난해 자동차보험 신계약 기준 전체 보험료의 80% 이상을 카드 결제로 받았다.

한 손보사 관계자는 “손해율만을 근거로 자동차보험료에 접근하는 시각이 많지만 사업비 구성을 자세히 뜯어볼 필요가 있다”며 “카드 수수료율 인하에 따라 사업비가 줄어들면 자동차보험료는 자연히 내려갈 것”이라고 말했다.

그러나 보험사를 대형 가맹점으로 간주하는 카드업계는 손보업계의 수수료율 인하 요구를 억지라고 맞받아치고 있다.

내달 시행에 들어가는 정부의 카드 수수료 체계 개편안 역시 보험사들의 수수료 부담을 덜어주기엔 역부족이다.

여신금융협회 관계자는 “보험사들은 사실상 대형 가맹점으로 분류하는 게 맞다”며 “카드 수수료 체계가 개편되면 영세 가맹점에 1.5%의 우대 수수료율이 적용되는데 보험사들은 이 보다 낮거나, 이에 준하는 수수료율을 요구하고 있다”고 말했다.

이 관계자는 이어 “매출이 많으면 수수료를 낮춰주는 슬라이딩 시스템(Sliding system)까지 적용하고 있는데 일방적으로 영세 가맹점에 준하는 수수료율을 요구하는 것은 설득력이 떨어진다”며 “가맹점 수수료 상한선이 2.7%로 규정된 상황에서 무조건 수수료율을 내리라고 하는 것은 억지라고 할 수밖에 없다”고 강조했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)