[자료=한국은행 제공 ]

아주경제 박선미 기자 = 연신 사상 최고치를 경신하고 있는 가계부채가 올 하반기 미국 금리인상을 계기로 국가경제의 흥망을 좌우할 뇌관으로 작용할 전망이다. 기준금리가 사상 최저 수준(1.5%)으로 떨어진 상황에서 가계부채는 이미 1100조원을 넘어섰다. 미국이 연내 금리 인상을 예고한 상황에서 한국도 금리를 따라 올리면 채무상환 능력이 취약한 계층의 가계는 더이상 버틸 여력이 없는 상황이다.

가계부채 폭탄이 터지면서 중산층 이하 가계붕괴가 현실화될 경우 한국 경제는 끝모를 침체기로 접어들 공산이 크다. 따라서 금융당국이 이달 중 내놓을 가계부채 관리 방안은 가구 특성에 따른 구체적이고 현실적인 대안이 담겨야 한다는 목소리가 크다.

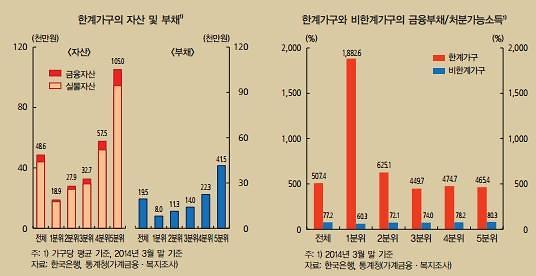

1일 한국은행에 따르면 빚을 진 1087만 가구 중 13.8%(150만 가구)는 한계가구다. 한계가구란 금융자산보다 부채가 많고, 번 돈(가처분소득)의 40% 이상을 대출이자와 원금을 갚는데 쓰는 가구를 말한다. 당장 금리가 오를 경우 부실 가능성이 큰 가구인 셈이다. 이들 한계가구의 부채총액은 전체 금융부채의 32.7%인 400조원 가량이다.

자산가들도 가계 빚에 짓눌리기는 마찬가지다. 한계가구 중 소득 상위 40% 이상 고소득 가구의 비중이 38.9%였다. 소득이 높아도 집을 살 때 거액이 들어가는 탓에 빚을 내기 때문이다.

미국이 금리를 올릴 경우 한국도 내년 이후 금리 인상 가능성이 큰 데다 향후 인구구조 변화 등의 요인으로 주택가격이 하락할 가능성을 배제할 수 없음을 고려하면 가계부채의 잠재 위험 증가가 상당하다는 분석이다.

금리 상승 및 집값 충격은 저소득층 뿐만 아니라 고자산가와 자가 가구, 자영업자의 부실위험도 증가시키는 것으로 나타났다.

가계에 금리 2%포인트 인상, 주택가격 10% 하락의 복합충격이 가해졌을 경우 자산 5분위에 해당하는 고자산가의 위험부채 비율이 17.3%포인트 올랐고, 자가거주자는 13.8%포인트, 자영업자는 16.1%포인트 상승해 다른 가구에 비해 상승폭이 컸다.

위험가구도 적지 않다. 위험가구는 한계가구 중 실물자산을 팔아 빚을 충당할 수 있는 가구를 제외한 수치다. 위험가구는 지난해 기준 112만 가구로 이들이 보유한 부채는 143조원 정도로 한은은 추정했다. 빚이 있는 가구의 10.3%에 해당한다.

제2금융권이나 대부업체에서 고금리 대출을 받은 가계는 금리 인상에 따른 위험에 그대로 노출될 가능성이 크다. 5월 말 기준 저축은행의 일반대출 금리(신규 취급액 기준 가중 평균)는 연 11.73%로 은행 가계 대출금리(연 2.96%)의 4배에 달한다. 그만큼 가계 부채가 질적 측면에서도 악화됐다는 뜻이다.

한은 관계자는 "소득기반이 약한데 무리한 차입을 통해 집을 산 가구는 금리 상승 및 주택가격 하락 충격에 상대적으로 크게 취약하다"며 "가계부채 수준 및 증가속도를 관리하는 것 뿐만 아니라 가구 특성별 가계부실 위험에 대한 모니터링을 강화할 필요가 있다"고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)