투자자들의 가장 큰 관심은 단연 수익률이다. 저금리 기조로 예·적금 금리가 연 1%대로 떨어진 상황에서 ISA가 어느 정도 수익률이 나와야 이득인지 계산기를 두드리고 있는 것이다.

한국은행이 발표한 '1월 중 금융기관 가중평균금리' 자료에 따르면 지난 1월 예금은행의 '정기예금' 평균금리는 신규 취급액 기준 1.63%에 불과하다. '정기적금'도 평균금리가 1.84% 수준이다.

이러한 상황 속에서 비과세 혜택이 주어진 ISA가 저금리에 목마른 투자자들에게 단비가 될 것이란 기대감이 커지고 있다.

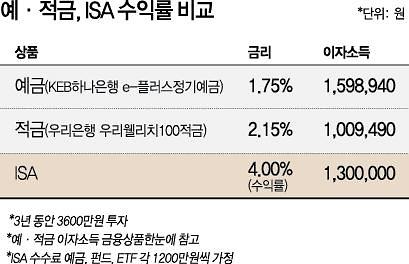

금융상품 통합 비교 공시 사이트인 '금융상품한눈에'를 보면 3년짜리 정기적금에 월 100만원씩 총 3600만원을 부었을 때 우리은행 우리웰리치100적금의 금리 2.15%로 세후 이자 100만9490원을 챙길 수 있다.

KB국민은행 직장인우대적금와 KEB하나은행 행복투게더적금은 금리가 각각 2.10%로 세금을 제하고 98만6013원의 이자가 주어진다. 신한은행의 S드림 적금은 이율이 1.50%로 세후 이자가 70만4295원이다.

ISA에 3년간 3600만원을 투자해 총 3% 수익을 거뒀다면 이자로 108만원을 받게 된다. 이자소득의 200만~250만원 이하는 비과세 대상이기 때문에 15.4%의 이자소득세가 따로 붙지 않는다. 우리은행의 적금 상품보다 8만원 정도 이득을 보는 셈이다.

하지만 수수료를 감안하면 적금보다 수익성이 떨어진다. 상품별로 부과되는 수수료가 비과세 혜택을 상쇄시키기 때문이다.

금융사들은 신탁형 상품의 경우 예금은 연 0.1%, 펀드는 연 0.2%, 주가연계증권(ELS)·상장지수펀드(ETF)와 같은 고위험 상품은 최고 연 0.8%의 수수료를 받는다. 일임형은 1.0~1.5% 수준에서 책정할 것으로 예상된다.

실제 KB국민은행의 신탁형 ISA 수수료는 예금 0.1% 펀드 0.1~0.3%, ELS 0.7%, ETF 0.5~0.7%다. KEB하나은행의 신탁형 상품 수수료도 국민은행과 같은 연 0.1~0.7% 수준이다. 신한은행도 신탁형 예금은 연 0.1%, 펀드는 연 0.1∼0.2%, ELS는 연 0.5%, 주식형 ETF는 연 0.8%로 각각 책정했다. 우리은행도 연 0.1~0.8% 수준이다.

예금과 펀드, ETF를 똑같은 비중으로 각각 1200원씩 나눠 ISA 상품을 구성하면 3년간 14만원 안팎의 수수료가 발생할 것으로 추산된다. 여기에 ELS, ETF 등 고위험 상품군의 비중이 높다면 수수료가 올라가고, 예금 비중이 크면 반대로 수수료가 낮아진다.

특히 일임형 ISA 경우 수수료가 신탁형보다 더 높기 때문에 수익률도 그만큼 높게 나와야 예·적금 이상의 수익을 기대할 수 있다.

이에 따라 기존 시중은행의 적금 상품보다 높은 수익을 거두기 위해서는 ISA가 최소 4% 이상 수익률을 기록해야 한다는 계산이 나온다.

문제는 기대 이상의 수익을 올리기 위해서는 원금 손실 위험이 있는 ELS, ETF 등 고위험 상품의 비중을 높여야 한다는 점이다.

원금 손실 우려로 예·적금 등 안전 상품의 비중을 올리면 이들 상품의 금리가 연 1%대로 낮은 수준에 불과해 적금을 붓는 것보다 못하다.

반대로 ELS나 ETF 비중을 올리면 높은 수익률을 기대할 수 있다. 하지만 그만큼 수수료도 오르고 원금 손실 우려까지 있기 때문에 마이너스 수익률의 위험이 있다.

시중은행 관계자는 "예·적금보다 높은 수익을 얻기 위해서는 ELS, ETF 등 고위험 상품의 비중을 높여 담는 것이 방법이지만 원금 손실 우려가 있다는 점을 감안해야 한다"고 설명했다.

또한 ISA 계좌에서 발생하는 전체 수익금 가운데 비과세 대상은 소득 수준에 따라 200만∼250만원뿐이다. 나머지 수익에 대해선 9.9%의 세율로 분리 과세되기 때문에 세금을 내야 한다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)