[그래픽=임이슬기자 90606a@]

17일 금융권에 따르면 정부는 국책은행 자본확충을 위해 추가경정예산 등 정부 예산 지출을 검토하고 있는 것으로 알려졌다. 이에 따라 지난 5월 초부터 치열한 논의를 통해 조성된 자본확충펀드의 활용 가능성이 낮아지고 있다. 말 그대로 비상계획에 불과한 셈이다.

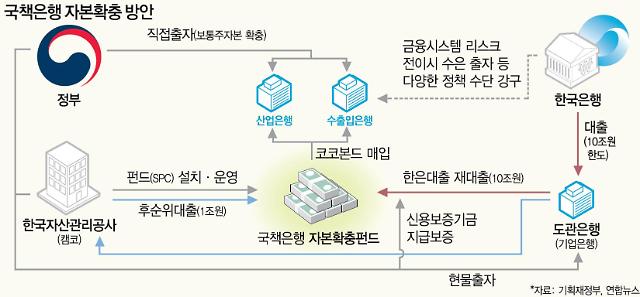

자본확충펀드의 전체 규모는 11조원이지만 한번에 지급되는 방식이 아니다. 자금이 필요할 때마다 공급되는 이른바 '캐피털 콜' 방식이다. 이에 따라 발권력 남용을 막기 위해 두 가지 조건도 적용된다.

산업은행과 수출입은행이 코코본드를 발행하더라도 한은에서 대출한 자금을 통해 거래 전에 시장에서 먼저 매도해야 한다. 정상적인 방식으로 금융시장에서 코코본드가 팔리 않을 경우에만 자본확충펀드를 이용할 수 있는 셈이다.

산은과 수은이 발행한 코코본드의 금리가 연 2.1∼2.2%인 반면, 자본확충펀드에 연계된 채권은 연 2.4%에 이르기 때문에 비용 부담 차원에서 선택의 가능성도 줄어들고 있다.

자본확충펀드를 통해 매도하는 산금채 등은 한은 대출금리에 신용보증기금 보증 수수료, 한국자산관리공사(캠코)의 펀드 위탁관리 수수료 등이 부가되면서 금리가 높아 상대적으로 비쌀 수 밖에 없는 구조다.

한 금융권 관계자는 “국제 경제 위기 등 사안이 발행하지 않는 이상 자본확충펀드의 운용은 힘들 것으로 보인다”고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)