[그래프=임이슬 기자]

아주경제 안선영 기자 = 시중은행의 주택담보대출(주담대) 금리가 무서운 속도로 오르고 있다. 여기에 미국의 금리 인상, 트럼프 행정부 출범 등으로 금리가 더 요동칠 것이란 분석도 나오고 있다. 이같은 상승세라면 연내 4% 돌파는 물론 5%대에 진입하는 것 아니냐는 우려의 목소리까지 나오고 있다.

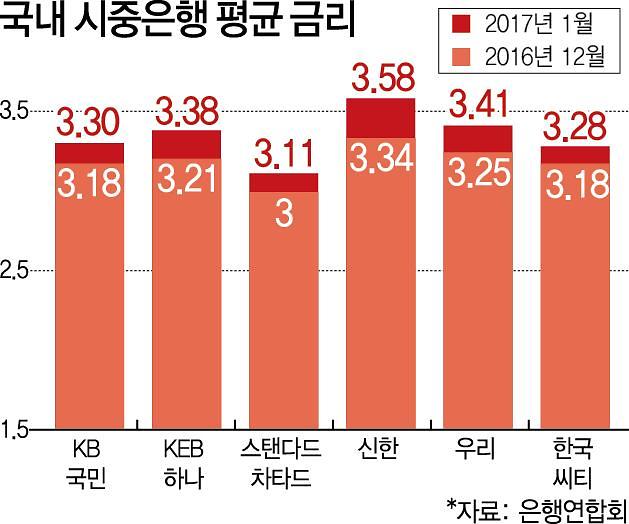

31일 은행연합회에 따르면 1월 시중은행 6곳의 분할상환방식 만기 10년 이상 주택담보대출 평균금리는 신한은행이 3.58%, KB국민은행이 3.30% 등 3.11~3.58%로 나타났다.

이는 지난해 12월과 비교해 0.1~0.24%포인트, 지난해 9월과 비교하면 0.5~0.83%포인트 오른 수치다. 불과 2개월 전만 하더라도 시중은행에서 2%대 주택담보대출 상품을 찾아볼 수 있었지만, 지난해 12월부터는 모두 3%를 돌파했다.

문제는 앞으로도 인상 기조가 뚜렷하다는 점이다.

지난해 9월 1.31%이던 코픽스는 최근 석 달 동안 각각 0.04%포인트, 0.06%포인트, 0.1%포인트로 상승하는 등 오름세를 이어가고 있다. 코픽스는 금융채뿐 아니라 정기 예·적금, 상호부금, 양도성예금증서(CD) 등의 금리가 종합적으로 반영된다. 코픽스가 상승한다는 것은 은행들의 자금조달비용이 높아진다는 의미다.

신규 코픽스는 가산금리에 빠르게 반영되기 때문에 이르면 2월 말 신규대출부터 변동금리가 인상될 가능성이 높다.

여기에 미국 연방준비제도(Fed·연준)에서 올해 0.25%씩 세 차례의 금리 인상을 시사한 만큼 이를 확정지으면 하반기에는 5%대에 진입할 수 있다는 전망까지 나온다.

결국, 금리 인상에 따른 대출자의 부담은 더욱 커질 전망이다. 앞으로 금리 오름세를 걱정하는 은행권에서는 신규 대출자에 대한 고정금리 비중을 줄이고 있기 때문이다.

기존 대출자도 걱정이다. 잔액 기준 가계대출의 고정금리 비중은 34.5%로 축소되는 데다가 전반적 가계대출 금리도 3.18%로 0.01%포인트 올랐다.

금리 인상이 본격화되면서 주담대 수요자들도 직격탄을 맞게 됐다. 대출 금리가 1%포인트가 오르면 가계의 이자 부담은 연간 3조5000억원에 달할 것으로 한국은행은 추산하고 있다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)