[자료=대부금융협회 제공]

대부업계가 최고금리 인하에 난색을 표하고 있다. 최고금리가 인하되면 수익성 악화는 물론, 저신용자들이 불법 사채 시장으로 떠밀릴 수 있다는 주장이다.

업계는 최고금리 인하를 결정하기에 앞서 공론화가 필요하다고 줄곧 요구하고 있다. 하지만 정부가 당장 내년부터 최고금리를 연 24%로 낮추기로 결정한만큼 상황을 뒤바꾸기는 힘들 전망이다.

한국대부금융협회는 11일 기자간담회를 열고 최고금리를 인하하려면 규제완화가 전제돼야 한다고 주장했다.

협회는 최고금리 인하를 결정하기에 앞서 대부업 자금조달 규제를 완화해 고비용 구조를 해결해야 한다고 강조했다. 현재 대부업계는 공모사채 발행이 불허될 뿐만 아니라 금융권 차입 제한을 받는 등 여러 자금조달 규제를 받고 있다.

대부회사의 원가금리는 2016년말 기준 28.4%다. 원가비용은 이자비용과 대손비용, 모집비용 등을 다 합친 것이다.

협회 관계자는 "지난 1년간 영업을 분석한 결과 마지노선이 28.4%였다"며 "이자가 최소 연 28.4%는 넘어야 이익이 나는데 현행 최고금리 27.9%에서는 손해가 날 수밖에 없는 구조다"고 토로했다. 최고금리는 지난해 연 27.9%로 인하된 뒤 오는 2018년 1월부터 연 24%로 한 차례 더 인하된다.

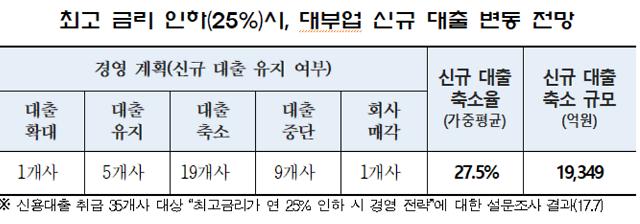

대부업계는 최고금리가 인하되면 추후 저신용자에 대한 대출을 중단할 수밖에 없다며 난색을 표하고 있다. 최고금리가 25%로 인하된다고 가정할 경우, 신규대출 규모가 약 1조 9349억원(27.5%) 줄어들 것으로 추정한다.

대부업마저 저신용자에 대한 대출의 문을 닫으면 이들은 금리가 수백퍼센트에 육박하는 불법사채를 이용할 수밖에 없다는 주장이다.

실제로 지난해 최고금리 인하 이후 대부업 거래자수는 총 13만명이 줄었고 7~10등급 저신용자의 승인율도 14.4%에 불과한 것으로 집계됐다. 반면, 한국갤럽에 따르면 불법사금융 이용자는 2015년 33만명에서 2016년 43만명으로 증가했다. 이용금액도 11조원에서 24조원으로 증가했다.

한국대부금융협회는 최고금리 인하에 대한 정책 효과는 시행 이후 최소 3년이 지나야 판단할 수 있는 점에 비춰 금리 인하 시행 시기를 조정해야 한다고 주장한다. 2016년 초 한 차례 최고금리가 인하된 만큼 2018년쯤에 그 효과를 파악하고서 추가 금리인하 여부를 결정해야 한다는 설명이다.

윤주혜 기자jujusun@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)