[그래프=아주경제 DB]

지난 7월 가입대상이 대폭 확대되며 승승장구할 줄 알았던 개인형 퇴직연금(IRP)이 은행 예·적금 이자보다 낮은 수익률로 고객들의 외면을 받고 있다.

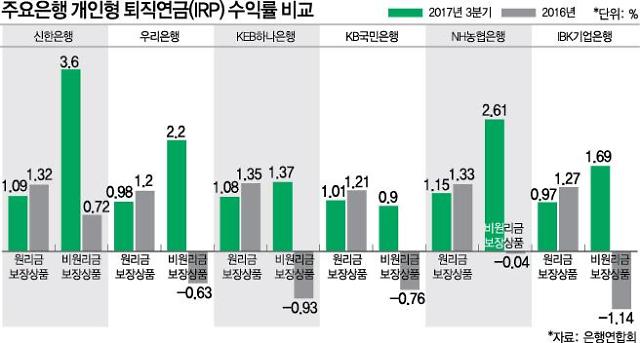

28일 은행연합회에 따르면 KB국민·신한·우리·KEB하나·NH농협·IBK기업은행 등 6대 은행의 올 3분기 IRP 수익률은 전분기보다 0.29%포인트 떨어진 1.16%에 불과했다.

은행별로 살펴보면 국민은행의 수익률이 0.98%로 가장 낮았다. 기업은행과 우리은행·하나은행이 1%에 겨우 턱걸이를 했고, 가장 높은 신한은행도 1.42%에 그쳤다.

은행에 따라 조금씩 다르지만 대부분 개인적립금에 대해 0.2%, 퇴직금에 대해 0.5% 내외의 수수료를 매기기 때문에 수수료를 제외하고 나면 사실상 수익률이 없는 셈이다.

6개 은행이 은행연합회에 공시한 정기예금 평균 금리는 연 1.29%(12개월 만기 기준)로 정기예금 금리만도 못한 성과를 낸 것이다. IRP가 장기 상품임을 감안하면 기회비용이 크다는 지적이 나오는 이유다.

이처럼 수익률이 낮은 이유는 IRP 중 상당수가 원리금보장형상품이기 때문이다. 6대 은행의 올 3분기 적립금(8조8102억원) 중 원리금보장상품 비율은 83%에 달한다.

IRP는 금융기관이 제공하는 다양한 금융상품 중 본인에게 맞는 상품을 선택해 운용지시를 할 수 있어 운용의 유연성이 뛰어나다. 하지만 일반적으로 쉽게 선택할 수 있는 저금리 원리금보장상품이 주를 이루다 보니 수익률이 낮을 수밖에 없다.

실제로 신한은행의 경우, 원리금보장상품의 수익률은 1.09%이지만, 비원리금보장상품은 3.6%로 3배 이상 높다. 그러나 비원리금보장상품은 전체 적립금의 16% 수준에 그쳤다.

농협은행도 비원리금보장상품의 수익률이 원리금보장상품보다 2배 넘게 높지만, 비율은 한 자릿수에 불과하다.

금융권 관계자는 "현재까지 나온 IRP 상품의 수익률 성과는 국민 노후를 보장하는 연금상품으로 보기에 부족한 점이 많아 상품개발에 힘써야 한다"며 "가입대상이 일반 근로자에서 자영업자, 공무원, 군인 등으로 대폭 확대된 만큼 수익률을 끌어올리면 계좌 수는 자연스럽게 증가할 것"이라고 말했다.

안선영 기자asy728@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)