연금저축보험은 개인연금에 속하는 보험 종류의 한 가지로 국민연금이나 퇴직연금과 달리 국가나 회사가 아닌 본인의 소비와 경제력에 맞춰 직접 준비해 나가야 하는 부분으로, 요즘에는 그 중요성이 점점 커지고 있다.

연금저축보험의 가장 큰 장점이 바로 절세 혜택을 받을 수 있다는 점이다. 세액 공제가 가능해 연금 준비와 함께 절세도 할 수 있다는 점에서 많은 직장인이 연금저축보험을 하고 있다. 그러면 연금저축보험 상품을 가지고 있을 때 실질적으로 얼마나 지출을 아낄 수 있을까

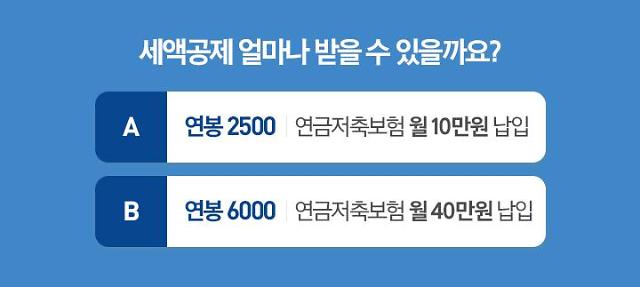

연금저축보험에는 최대 연 400만원까지 세액공제 한도가 적용된다. 이 한도 내에서 공제율에 따라 해당 금액만큼 세액 공제 혜택을 받을 수 있다. 월 10만원을 납입하는 경우 연간 120만원 전체에 대해 세액공제 혜택을 받을 수 있지만, 만약 월 40만원을 납입하는 경우 총 납입액 480만원 중 최대한도인 400만원 까지만, 세액 공제율이 적용되는 것이다.

총급여가 5500만원 이하면 연간 납입액인 120만원에 한해 16.5%의 세율로 공제를 받기 때문에 총 19만8000원을 돌려받을 수 있다. 5500만원이 넘으면 연간 납입액이 480만원이지만 최대한도인 400에 한해서만 13.2%의 세율이 적용되어 총 52만8000원의 혜택을 볼 수 있다. 이런 방식으로 최대 66만원(총급여 5500만원 이하, 연간 400만원 이상 납입 시)의 세액 공제 혜택을 기대할 수 있다.

아울러 연말에도 당해 1년간의 연금저축보험료의 일시납이 가능하기 때문에 늦게라도 가입해두는 것이 안 하는 것보다 훨씬 유리하다고 할 수 있다.

100세 시대를 바라보고 있는 요즘 노후를 위한 연금 마련은 필수가 됐다. [사진=삼성화재]

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)