주요 손해보험사들이 장기인보험 시장 공략에 나서는 데에는 수조원의 적자를 기록하고 있는 자동차보험과 실손의료보험, 일반보험의 수익성 악화가 한몫한 것으로 분석되고 있다. 매년 자동차보험과 실손보험에서 대규모 손해가 발생하한 데다, 그나마 수익을 냈던 일반보험 역시 대형 화재 발생 등으로 수익성이 악화됐기 때문이다.

12일 손보업계에 따르면 손보사의 핵심 보험상품인 자동차보험과 실손보험의 적자가 수년째 지속되고 있다.

손보사들은 지난해 코로나19 영향에도 자동차보험에서 적자를 기록했다. 금융감독원이 발표한 ‘2020년 자동차보험 사업실적 및 시사점’에 따르면 작년 손보사의 자동차보험 영업손익은 3799억원 적자를 기록했다. 합산비율은 102.2%를 기록했기 때문이다. 손해율과 사업비율을 더한 합산비율이 100%를 넘어서면 보험사는 수입보험료보다 지급해야 할 보험금이 많다는 뜻이다.

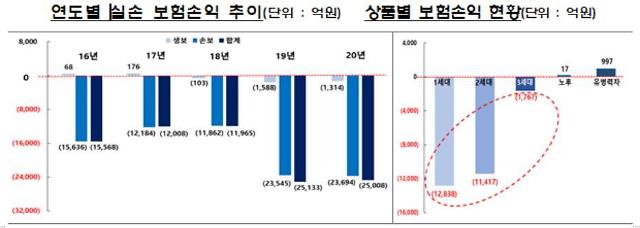

실손보험 역시 적자가 지속되고 있다. 지난해 보험사가 실손보험에서 기록한 적자액은 2조5000억원에 달한다. 특히, 생보사 손실은 1314억원으로 전년보다 274억원 줄어든 반면, 손보사 손실은 전년보다 149억원 많은 2조3694억원까지 늘었다.

그간 손해율이 낮아 실적 개선에 역할을 했던 일반보험 역시 손해율이 급증하고 있다. 손보업계에 따르면 삼성화재·현대해상·DB손해보험·KB손해보험·메리츠화재 등 4대 손보사의 지난해 말 기준 일반보험 손해율은 전년 대비 5~10% 포인트 급등했다.

일반보험이란 자동차보험과 장기보험(보험기간이 2년 이상인 상품)을 제외한 손해보험상품으로, 화재보험·해상보험·배상책임보험 등 재산보험과 주로 기업성보험을 말한다.

KB손보의 일반보험 손해율은 전년 동기(75.7%)보다 11.2% 포인트 급상승한 86.9%를 기록했다. 같은 기간 삼성화재의 일반보험 손해율은 7.4% 포인트 상승한 81.6%였다. 현대해상과 DB손보 역시 각각 전년 대비 4.7% 포인트, 0.9% 포인트 상승한 71.0%, 70.7%를 기록했다. 손보사들이 통상적으로 일반보험의 적정 손해율을 60~70% 수준으로 관리해온 것을 감안하면, 작년 손해율은 10%가량 높은 수준이다.

일반보험 손해율이 급등한 데는 최근 대형공장 등에서 화재가 발생하는 등 대형 사건사고가 잇따라 발생한 영향이 컸다.

지난해 3월 롯데케미칼 대산공장 화재로 삼성화재와 현대해상, KB손보가 각각 100억원가량의 보험금을 지급했다. 이어 11월 LG화학 여수 공장 화재에서는 KB손보가 140억원의 보험금을 냈다. KB손보는 이어 GS건설 아파트 공사 중 화재로 40억원의 보험금도 부담했다. DB손보 역시 용인시 양지에서 발생한 화재와 울산 소재 기업의 태풍으로 인한 손해를 보상했다.

손보사 한 관계자는 "손보업계의 핵심 주력분야인 자동차·실손보험과 일반보험, 장기인보험 중 두 분야에서 손실을 보다보니 손보업계 자체가 장기인보험에 역량을 집중할 수밖에 없는 상황"이라며 "결국, 장기인보험 경쟁 격화는 결국, 출혈경쟁(적자)로 이어질 수 있다는 우려가 내부에서도 나오고 있다"고 말했다.

[자료=금융감독원]

12일 손보업계에 따르면 손보사의 핵심 보험상품인 자동차보험과 실손보험의 적자가 수년째 지속되고 있다.

손보사들은 지난해 코로나19 영향에도 자동차보험에서 적자를 기록했다. 금융감독원이 발표한 ‘2020년 자동차보험 사업실적 및 시사점’에 따르면 작년 손보사의 자동차보험 영업손익은 3799억원 적자를 기록했다. 합산비율은 102.2%를 기록했기 때문이다. 손해율과 사업비율을 더한 합산비율이 100%를 넘어서면 보험사는 수입보험료보다 지급해야 할 보험금이 많다는 뜻이다.

실손보험 역시 적자가 지속되고 있다. 지난해 보험사가 실손보험에서 기록한 적자액은 2조5000억원에 달한다. 특히, 생보사 손실은 1314억원으로 전년보다 274억원 줄어든 반면, 손보사 손실은 전년보다 149억원 많은 2조3694억원까지 늘었다.

그간 손해율이 낮아 실적 개선에 역할을 했던 일반보험 역시 손해율이 급증하고 있다. 손보업계에 따르면 삼성화재·현대해상·DB손해보험·KB손해보험·메리츠화재 등 4대 손보사의 지난해 말 기준 일반보험 손해율은 전년 대비 5~10% 포인트 급등했다.

일반보험이란 자동차보험과 장기보험(보험기간이 2년 이상인 상품)을 제외한 손해보험상품으로, 화재보험·해상보험·배상책임보험 등 재산보험과 주로 기업성보험을 말한다.

KB손보의 일반보험 손해율은 전년 동기(75.7%)보다 11.2% 포인트 급상승한 86.9%를 기록했다. 같은 기간 삼성화재의 일반보험 손해율은 7.4% 포인트 상승한 81.6%였다. 현대해상과 DB손보 역시 각각 전년 대비 4.7% 포인트, 0.9% 포인트 상승한 71.0%, 70.7%를 기록했다. 손보사들이 통상적으로 일반보험의 적정 손해율을 60~70% 수준으로 관리해온 것을 감안하면, 작년 손해율은 10%가량 높은 수준이다.

일반보험 손해율이 급등한 데는 최근 대형공장 등에서 화재가 발생하는 등 대형 사건사고가 잇따라 발생한 영향이 컸다.

지난해 3월 롯데케미칼 대산공장 화재로 삼성화재와 현대해상, KB손보가 각각 100억원가량의 보험금을 지급했다. 이어 11월 LG화학 여수 공장 화재에서는 KB손보가 140억원의 보험금을 냈다. KB손보는 이어 GS건설 아파트 공사 중 화재로 40억원의 보험금도 부담했다. DB손보 역시 용인시 양지에서 발생한 화재와 울산 소재 기업의 태풍으로 인한 손해를 보상했다.

손보사 한 관계자는 "손보업계의 핵심 주력분야인 자동차·실손보험과 일반보험, 장기인보험 중 두 분야에서 손실을 보다보니 손보업계 자체가 장기인보험에 역량을 집중할 수밖에 없는 상황"이라며 "결국, 장기인보험 경쟁 격화는 결국, 출혈경쟁(적자)로 이어질 수 있다는 우려가 내부에서도 나오고 있다"고 말했다.

김형석 기자khs84041@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)