3년 기업공개(IPO)를 자진 철회했던 현대오일뱅크가 다시 상장 재추진을 공식화했다. 그러나 업계와 시장에서는 3년 전보다 몸값이 올라가기는 어려울 것이라는 지적이 나온다.

실제 시장 관계자들 사이에서 통용되는 시가총액 산정 기준에 따르면 지난 2018년에는 7조원 수준에서 올해는 4조원으로 58% 수준에 불과할 것이라는 분석마저 제기된다.

21일 정유업계에 따르면 현대오일뱅크의 대주주인 현대중공업지주는 최근 이사회를 열고 IPO 재추진을 위해 지정감사인 신청을 결의했다고 밝혔다. 현대오일뱅크가 2018년에도 한국거래소의 상장심사에 통과했으나 2019년 스스로 IPO를 철회한 이후 3년 만에 재도전이다.

다만 시장의 일각에서는 현대오일뱅크의 상장 시점에 의문을 표하는 관계자가 적지 않다. 주식시장이 전체적으로 활황이나 지난해 대규모 적자를 기록한 정유사에게는 유독 호의적이지 않은 상황에서 굳이 IPO를 진행할 필요가 없다는 시각이다.

실제 이들은 현대오일뱅크가 기대할 수 있는 시가총액이 2018년 대비 낮은 수준이라고 내다보고 있다. 정유업은 설비 투자 규모가 크기에 감가상각비가 많아 시가총액을 산정할 때 '현금창출력 대비 기업가치(EV/EBITDA)' 기준을 활용하는 경우가 많다.

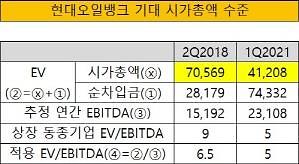

'EV/EBITDA' 방식은 현금창출력(EBITDA)에 동일 상장기업에 적용되는 배수를 적용해 기업가치(EV)를 산정하는 방식이다. 기업가치는 통상 시가총액과 순차입금의 합으로 평가해, 해당 기업의 적정 시가총액이 얼마인지 산출하는 구조다.

현대오일뱅크는 2018년 상장 당시 상장 동종기업으로 SK이노베이션과 GS, 에쓰오일을 꼽았다. 이 중 SK이노베이션은 최근 배터리 사업 등에 집중하고 있어 사실 현대오일뱅크와 동종업계로 꼽기는 어렵다. 결국 GS와 에쓰오일을 상장 동종기업으로 볼 수 있는데, 각각 EV/EBITDA를 산출하면 5배와 5.1배에 해당한다. 지난 2018년 9배 수준이었던 것과는 큰 차이가 난다.

이를 감안하면 현대오일뱅크의 적용 배수도 5배 수준으로 파악된다. 올해 1분기 현대오일뱅크는 5777억원의 현금창출력을 기록해 2018년 누적 2분기(1~2분기) 7596억원 대비 개선된 성과를 냈다.

이를 감안하면 현대오일뱅크의 적용 배수도 5배 수준으로 파악된다. 올해 1분기 현대오일뱅크는 5777억원의 현금창출력을 기록해 2018년 누적 2분기(1~2분기) 7596억원 대비 개선된 성과를 냈다.

하지만 지난 3월 말 기준 순차입금이 7조4332억원으로 2018년 6월 말 2조8179억원 대비 대폭 늘었다. 기업가치(통상 시가총액+순차입금)는 2018년 6월 말 기준 9조8748억원 대비 올해 3월 말 기준 11조5309억원으로 2조원 가까이 늘었지만 순차입금의 급증이 시가총액을 억제하게 된 형국이다.

결국 현대오일뱅크의 적정 시가총액은 올해 3월 말 기준 4조1208억원으로 2018년 6월 말 기준 7조569억원 대비 58.39%에 불과한 수준이다. 물론 현대오일뱅크가 동종 상장기업을 광범위하게 설정하거나 가시산출 방식을 변경할 경우 결과가 바뀔 수 있다.

현대오일뱅크는 최근 주식시장의 상황이 좋고 스스로 실적도 개선되고 있어, 기대 시가총액이 2018년보다 더욱 늘어날 것이라고 내다보고 있다. 현대오일뱅크 관계자는 "주식시장에서도 나름 관점이 있겠지만 우리와 시각이 다른 것 같다"며 "2018년보다 더 상황이 좋을 것으로 생각된다"고 말했다.

실제 시장 관계자들 사이에서 통용되는 시가총액 산정 기준에 따르면 지난 2018년에는 7조원 수준에서 올해는 4조원으로 58% 수준에 불과할 것이라는 분석마저 제기된다.

21일 정유업계에 따르면 현대오일뱅크의 대주주인 현대중공업지주는 최근 이사회를 열고 IPO 재추진을 위해 지정감사인 신청을 결의했다고 밝혔다. 현대오일뱅크가 2018년에도 한국거래소의 상장심사에 통과했으나 2019년 스스로 IPO를 철회한 이후 3년 만에 재도전이다.

다만 시장의 일각에서는 현대오일뱅크의 상장 시점에 의문을 표하는 관계자가 적지 않다. 주식시장이 전체적으로 활황이나 지난해 대규모 적자를 기록한 정유사에게는 유독 호의적이지 않은 상황에서 굳이 IPO를 진행할 필요가 없다는 시각이다.

'EV/EBITDA' 방식은 현금창출력(EBITDA)에 동일 상장기업에 적용되는 배수를 적용해 기업가치(EV)를 산정하는 방식이다. 기업가치는 통상 시가총액과 순차입금의 합으로 평가해, 해당 기업의 적정 시가총액이 얼마인지 산출하는 구조다.

현대오일뱅크는 2018년 상장 당시 상장 동종기업으로 SK이노베이션과 GS, 에쓰오일을 꼽았다. 이 중 SK이노베이션은 최근 배터리 사업 등에 집중하고 있어 사실 현대오일뱅크와 동종업계로 꼽기는 어렵다. 결국 GS와 에쓰오일을 상장 동종기업으로 볼 수 있는데, 각각 EV/EBITDA를 산출하면 5배와 5.1배에 해당한다. 지난 2018년 9배 수준이었던 것과는 큰 차이가 난다.

*노란색은 추정치. [사진=현대오일뱅크 제공]

하지만 지난 3월 말 기준 순차입금이 7조4332억원으로 2018년 6월 말 2조8179억원 대비 대폭 늘었다. 기업가치(통상 시가총액+순차입금)는 2018년 6월 말 기준 9조8748억원 대비 올해 3월 말 기준 11조5309억원으로 2조원 가까이 늘었지만 순차입금의 급증이 시가총액을 억제하게 된 형국이다.

결국 현대오일뱅크의 적정 시가총액은 올해 3월 말 기준 4조1208억원으로 2018년 6월 말 기준 7조569억원 대비 58.39%에 불과한 수준이다. 물론 현대오일뱅크가 동종 상장기업을 광범위하게 설정하거나 가시산출 방식을 변경할 경우 결과가 바뀔 수 있다.

현대오일뱅크는 최근 주식시장의 상황이 좋고 스스로 실적도 개선되고 있어, 기대 시가총액이 2018년보다 더욱 늘어날 것이라고 내다보고 있다. 현대오일뱅크 관계자는 "주식시장에서도 나름 관점이 있겠지만 우리와 시각이 다른 것 같다"며 "2018년보다 더 상황이 좋을 것으로 생각된다"고 말했다.

현대오일뱅크 주유소. [사진=현대오일뱅크 제공]

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)