26일 한국은행이 발표한 '상반기 금융안정보고서'에 따르면 은행의 이자순이익 규모는 작년 34조2000억원을 기록했다. 2010년 이후 금리 상승기 중 최대 수준이다. 코로나가 발생하기 전인 2019년(24조1000억원)과 비교하면 41% 증가했으며 2010년(20조8000억원)과 비교했을 때는 64% 증가한 수치다. 2021년 이후 총이익(이자이익+비이자이익) 내 이자이익 비중이 평균 93.0%로 2010년 이후 평균(87.8%)을 웃돌았다.

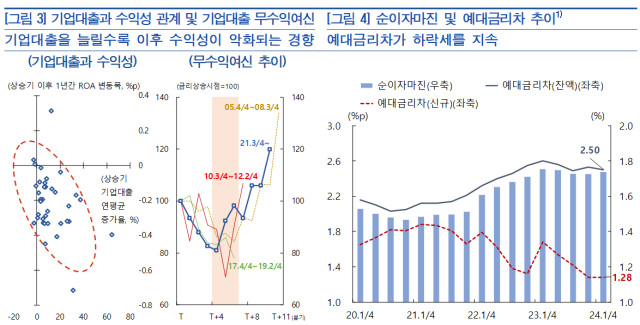

특히 이번 금리상승기에는 가계대출보다 기업대출 증가세가 뚜렷했다. 기업대출이 연평균 28조5000억원 증가한 반면 가계대출은 연평균 26조9000억원 증가하는 데 그쳤다. 코로나 이후 기업들의 영업자금 수요가 증가하고 고금리 채권시장이 위축되면서 은행대출 수요가 늘어난 영향이다. 기업대출의 위험조정수익률도 2022년 이후 가계대출보다 높은 수준을 보이면서 수익성에 긍정적으로 작용했다.

그러나 은행 수익에 크게 기여한 기업대출은 추후 금리 하락기로 전환되면 은행 수익을 감소시킬 것으로 전망했다. 금리상승기 확대됐던 기업대출이 대손비용 확대 등 비용 상승 요인으로 작용할 수 있기 때문이다. 금리상승기 기업대출 증가폭이 클수록 상승기 이후 수익성이 낮아졌는데 이는 대출금리 하락 외에도 대출부실 등으로 인한 비용 증가가 함께 작용할 것이란 분석이다.

한은은 "향후 취약부문에서 발생하는 대손비용과 예대금리차 축소 정도가 은행 수익성에 큰 영향을 줄 것"이라며 "대손충당금 적립 등 미래 부실가능성을 선제로 반영해 기간별 수익구조를 평탄화하는 노력이 필요하다"고 지적했다. 이어 "은행들의 기업대출 취급 확대는 실물경제 지원을 위해 필요하지만, 그 과정에서 산업별 리스크를 철저히 관리해야 한다"고 덧붙였다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)