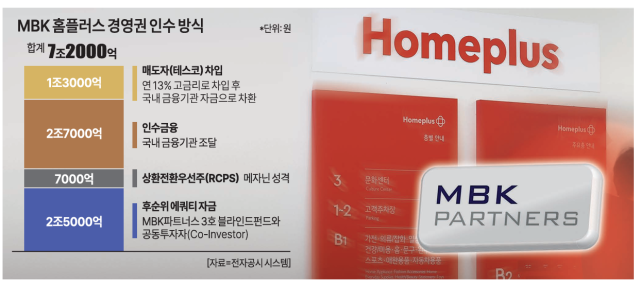

10일 금융투자업계에 따르면 MBK는 2015년 홈플러스 경영권을 인수하면서 총 7조2000억원의 인수대금을 세 가지 방식으로 마련했다. △MBK파트너스 3호 블라인드펀드와 공동투자자(Co-Investor)가 투자한 후순위 에쿼티 자금 2조5000억원 △중순위(메자닌) 성격의 상환전환우선주(RCPS) 7000억원 △국내 금융기관이 조달한 인수금융 2조7000억원이다. 나머지 인수대금은 매도자인 테스코 본사로부터 연 13%의 고금리로 차입했으며, 이후 국내 금융기관에서 자금을 마련해 금리를 낮춰 차환했다.

이처럼 MBK는 홈플러스 인수금액의 대부분을 차입금으로 조달하며 레버리지 효과를 극대화하는 '차입매수(Leveraged Buyout, LBO)' 전략을 사용했다. MBK는 펀드 투자금만으로는 부족하다고 판단해 홈플러스를 담보로 추가 자금을 빌리는 '고 레버리지(High Leverage)' 방식도 채택했다.

이 과정에서 MBK는 차입금을 갚기 위해 홈플러스의 안산점, 해운대점 등 주요 매장을 포함한 20여 개의 부동산을 매각했다. 부동산을 팔아 차입금을 갚았지만, 영업이익의 대부분이 차입금 이자 비용으로 빠져나가면서 업계에서는 MBK의 '차입경영'이 홈플러스의 경쟁력 약화로 이어졌다고 지적하고 있다.

네파는 MBK 인수 이후 실적이 내리막길을 걷게 되면서 12년째 투자금 회수에 실패하고 있는 상황이다. 2013년 MBK가 인수하기 전 네파는 4700억원의 매출과 1000억원 이상의 영업이익을 기록하는 회사였으나, 2016년 영업이익은 385억원, 2017년 329억원으로 급감했고, 2020년에는 67억원으로 100억원 미만에 그쳤다. 현재는 100억원대 수준을 유지하고 있다.

MBK는 2013년 아웃도어 시장이 호황이던 시기에 9970억원을 투입해 네파 지분 94.2%를 인수했다. 인수대금은 4800억원의 인수금융과 2008년 조성한 2호 블라인드펀드를 통해 조달했다.

롯데카드도 상황은 비슷하다. MBK는 지난해 12월 롯데카드 매각 주관사로 글로벌 투자은행(IB) UBS를 선정하고 매각 작업에 착수했다. 그러나 최근 카드 업황이 악화되면서 롯데카드 실적이 하락세를 보이고 있어 MBK가 원하는 기업가치를 받기 어려울 것이라는 분석이 나온다. 2022년에도 MBK는 롯데카드 매각을 시도했으나 당시 매각 희망가 3조원 규모는 시장에서 지나치게 높다는 평가를 받으며 불발됐다. 현재 거론되는 롯데카드 매각가는 약 2조원 수준이다.

증권가는 MBK가 기습적으로 홈플러스의 기업회생절차를 신청한 뒤, 곧바로 다른 기업 인수를 위한 움직임에 나선 점을 비판하고 있다. 최근 MBK는 CJ제일제당의 바이오사업부를 5조원에 달하는 비용을 들여 인수하려는 협상을 진행 중인 것으로 알려졌다. 앞서 지난해 9월부터는 고려아연의 경영권 분쟁에 개입하며 제련 및 이차전지 업종으로의 진출도 모색하고 있다.

금융투자업계 관계자는 "MBK가 인수한 회사의 성장을 추구하기보다 인수 차입금을 빨리 갚고 매각 처분하는 '엑시트'에만 혈안이 돼 있는 것 같다"며 "고려아연에서도 같은 상황이 재현될 것이라는 우려가 결코 과언은 아니다"라고 지적했다.

송하준·양보연 기자hajun825@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)