한국은행이 27일 공개한 3월 금융안정상황 보고서에 따르면 우리나라 금융부채 고위험 가구는 지난해 기준 38만6000가구로 전체 금융부채 보유 가구의 3.2%를 차지했다. 이들이 보유한 금융부채는 72조3000억원으로 전체 금융부채의 4.9%에 해당했다.

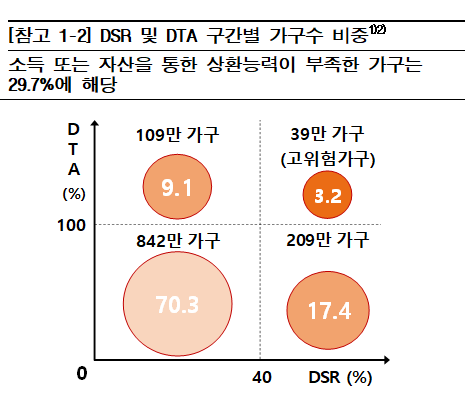

고위험 가구는 금융부채를 안고 있는 가구 가운데 총부채원리금상환비율(DSR)이 40%를 넘고, 자산대비부채비율(DTA)도 100%를 초과하는 경우를 말한다. 소득과 자산 측면에서 모두 부채 상환 능력이 부족하다는 뜻이다.

고위험 가구 수와 금융부채 비중은 2023년(3.5%·6.2%)보다 떨어졌지만 2022년(2.6%·3.8%)과 비교하면 여전히 높은 수준이다. 소득 또는 자산 한 가지 측면에서라도 상환 능력이 부족한 가구는 모두 356만6000가구로 이들이 보유한 금융부채는 584조3000억원으로 추산됐다. 금융부채 가구 수의 29.7%, 전체 금융부채의 39.7%에 이른다.

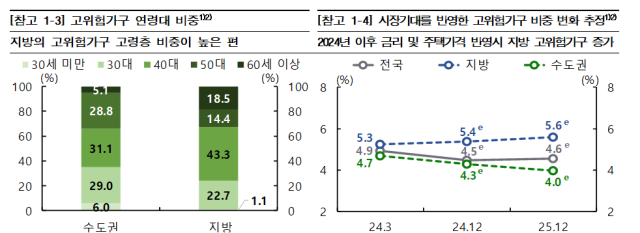

한은이 금리·주택가격 변동분과 주택가격 전망을 반영해 분석한 결과 지난해 말 지방과 수도권의 고위험 가구 비중은 각 5.4%, 4.3%로 추정됐다. 하지만 올해 말에는 지방은 5.6%로 더 커지고 수도권은 4.0%로 떨어져 비중 차이가 1.6%포인트까지 확대될 것으로 예상됐다. 올해 주택가격 추정은 건설산업연구원·주택산업연구원의 전망치 평균(전국 -0.75%·지방 -1.7%·수도권 +0.9%)이 사용됐다.

한은은 "최근 국내 경제의 낮은 성장세가 지속되는 가운데 지방을 중심으로 주택가격이 하락하면서 가계의 채무상환능력 저하에 대한 우려가 커지고 있다"고 했다.

이어 "서울 등 수도권과 비교해 지방 미분양이 늘어나고 건설 경기가 부진한 지역의 경우 고위험 가구가 늘어날 가능성이 있다"며 "부실 위험이 확대되지 않도록 관련 동향과 정부 대응의 효과 등을 면밀히 살펴봐야 한다"고 제언했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)