아주경제 이수경 기자 = 올해 은행권이 약 7조원 이상의 수익을 내는 등 성장성과 수익성이 회복될 것이란 전망이 나왔다.

그러나 낮은 회복 수준과 가계부채와 금융사고 등 잠재리스크 등을 감안하면 개선세는 일시적이란 분석이다.

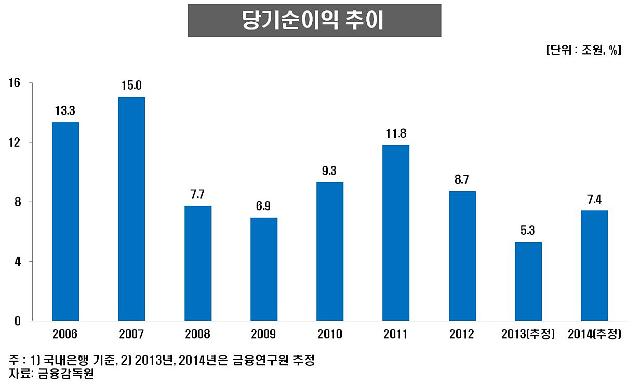

22일 한국금융연구원의 이수진 연구위원은 명동 은행회관에서 열린 기자간담회에서 '2014년 은행산업 전망' 보고서를 통해 이 같은 내용을 발표했다.

이 연구위원은 "올해 은행권은 이자이익 38조원과 비이자이익 2조5000억원, 충당금 전입액 9조2500억원으로 추산해 당기순이익 약 7조4000억원을 올릴 것으로 예상된다"고 말했다. 이는 지난해 5조3000억원(추정치)보다 확대된 수준이다.

이와 관련해 그는 "이는 기준금리 상승에 따른 이자이익 회복과 충당금이 예년 수준을 기록한다는 전제에 따른 것"이라고 설명했다. 미국 경기의 회복에 따른 양적완화 축소로 시장금리 상승 가능성이 있고, 이 같은 여건 변화에 따라 기준금리도 정상화할 수 있다는 기대다.

그러나 이 연구위원은 이 같은 회복세가 낮은 수준에 머무르는 한편 장기적으로는 일시적 회복에 그칠 것으로 예상했다.

최근 부실 여신이 증가하고 잇따라 발생하는 금융사고에 대한 완충력이 은행에는 부족하다는 게 그 이유다.

지난해 9월말 현재 기업대출의 연체율 및 고정이하여신비율은 각각 1.12%와 2.33%였다. 연체율은 지난 2010년부터 1%대를 유지하고 있으며 고정이하여신비율은 2012년 1.66%에서 확대됐다.

같은 기간 가계대출 연체율 및 고정이하여신비율도 각각 0.85%와 0.74%로 글로벌 금융위기 당시인 2009년(0.48%, 0.49%)부터 약 4년간 꾸준히 상승했다.

이 연구위원은 "지난해 1~3분기 은행의 부실자산 규모는 전년에 비해 7조2000억원 증가했다"면서 "이 중 대부분은 기업 부문에서 발생했다"고 지적했다. 지난해 9월말 대출자산 중 기업대출이 차지하는 비중은 57.1%로 부실채권은 무려 22조원(85.7%)에 달했다. 전체 부실채권이 25조7000억원임을 감안하면 기업 부실이 잠재리스크로 작용할 우려가 크다.

가계부채는 정부에서 부채 억제 방침 등으로 급격한 부실화 가능성은 낮은 것으로 봤다. 그러나 부채 상환 능력이 취약한 자영업자와 중소득ㆍ중신용 계층에서 부실이 발생할 수 있다는 지적이다.

지난해 문제가 됐던 금융지주사 내 배임과 횡령, 개인정보유출 등 내부 통제 및 기강 이완으로 인한 금융사고와 신뢰도 하락도 잠재 위험요인으로 꼽았다.

이 연구위원은 "잠재위험 완충력 확보와 신뢰도 제고에 초점을 둬야 잠재리스크를 해소할 수 있다"면서 "대손충당금 적립 증대, 리스크관리 능력 배양, 윤리경영 및 정도경영의 강화 등으로 구조적인 개선을 꾀해야 한다"고 조언했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)