디스플레이 업계가 전방산업 수요 부진, 중국 봉쇄 등의 영향으로 어려운 시기를 보내고 있다. 코로나19 장기화로 인한 펜트업(수요 분출) 효과가 끝나고 전 세계적으로 오미크론 변이 재유행 조짐도 보이면서 업계는 하반기가 벌써 걱정이다.

다만 주요 전방산업인 TV, 스마트폰의 프리미엄 제품은 수요의 하락 폭이 크지 않거나 오히려 늘어나고 있다. 이에 따라 고부가가치 제품 중심으로 사업구조를 전환하고 있는 삼성디스플레이, LG디스플레이 등 국내 기업들은 오히려 이번 기회에 수익구조 개선에 박차를 가할 것이란 전망이 나온다.

다만 주요 전방산업인 TV, 스마트폰의 프리미엄 제품은 수요의 하락 폭이 크지 않거나 오히려 늘어나고 있다. 이에 따라 고부가가치 제품 중심으로 사업구조를 전환하고 있는 삼성디스플레이, LG디스플레이 등 국내 기업들은 오히려 이번 기회에 수익구조 개선에 박차를 가할 것이란 전망이 나온다.

전방 수요 부진 가시화...삼성·LG 완제품도 영향

11일 디스플레이 업계에 따르면 최근 업계 전반의 침체는 전방산업 부진, 중국 봉쇄에 따른 생산 차질, LCD(액정표시장치) 가격 하락 등의 영향에 따른 것으로 분석된다. 이 중 가장 치명적인 것이 스마트폰, TV, 노트북, 모니터 등 전방산업의 수요 감소다.

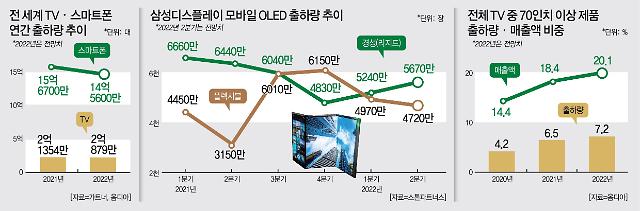

미국의 시장조사 업체 가트너에 따르면 PC, 태블릿PC, 스마트폰 등 전자기기의 올해 출하량은 지난해(20억6500만대)보다 7.6% 감소한 19억700만대로 전망된다. 가트너는 이 중 스마트폰 출하량은 14억5600만대로 전년(15억6700만대) 대비 7.1% 줄어들 것으로 관측했다.

이와 같은 시장의 변화로 인해 삼성전자 역시 제품 출하량이 줄어든 것으로 추정된다. 국내 증권가에서는 삼성전자가 2분기 약 6000만대의 스마트폰을 출하해 직전 분기(7300만대)보다 1000만대 이상 줄어든 것으로 추산하고 있다.

TV 시장 역시 마찬가지다. 영국 시장조사기관 옴디아는 올해 전 세계 TV 출하량을 2억879만4000대로 관측했다. 이는 지난 3월 발표된 기존 전망치보다 284만5000대 하향 조정된 수치로, 지난해 연간 출하량과 비교하면 474만3000대 감소한 규모다.

시장조사기관에서는 부정적인 전망을 보이고 있지만 업계는 하반기에 TV 수요가 다소 회복할 것으로 기대하고 있다.

가전 시장이 전통적으로 하반기에 강한 ‘상저하고’ 경향을 보이는 데다가 올해는 카타르 월드컵이 6월이 아닌 11월에 개막하면서 미국 블랙프라이데이, 중국 광군제와 겹치기 때문이다.

지난 7일 발표된 삼성전자 2분기 잠정실적을 놓고 업계에서는 “삼성전자의 경우 갤럭시S 등 대표 상품은 견조한 수요를 유지했지만 중저가 제품군에서 고전했다”는 분석이 나왔다.

하반기 아이폰14 출시를 앞둔 애플도 업계를 중심으로 신제품 출하량 계획을 전작보다 10% 이상 높게 잡았다는 얘기가 나온다.

중소형 유기발광다이오드(OLED) 분야에서 압도적인 1위를 유지하고 있는 삼성디스플레이는 올해 상반기 고부가 제품인 모바일용 플렉시블(Flexible) OLED 출하량을 전년 동기 대비 27.5% 늘렸다.

스톤파트너스에 따르면 삼성디스플레이는 올해 1분기와 2분기 각각 4970만장, 4720만장(추정치)의 플렉시블 OLED를 출하해 상반기에만 9690만장의 출하량을 기록한 것으로 추산됐다.

작년 1분기 4450만장, 2분기 3150만장을 출하해 총 7600만장의 플렉시블 OLED를 출하한 것과 비교했을 때 27.5% 확대된 규모다.

올해 상반기 플렉시블 OLED 출하량은 지난해 하반기(1억2160만장)보다는 감소한 수치다. 그러나 주요 고객사의 신제품 발표·양산 등 시기를 고려했을 때 플렉시블 OLED 수요는 하반기에 증가하는 경향이 강하다.

상반기에 전년 동기 대비 양호한 성적을 거둔 만큼 하반기에 더 높은 수요가 전망된다는 예상이 나오는 이유다.

반면 중저가 제품이나 노트북에 주로 탑재되는 경성(리지드) OLED의 경우 올해 상반기 출하량 추정치는 1억910만장으로 전년 동기(1억3100만장) 대비 16.7% 감소한 것으로 추산된다.

업계에서는 전방산업 침체에도 불구하고 삼성디스플레이가 고부가 제품 위주의 공급은 늘려나가면서 오히려 수익성을 강화하는 계기가 될 수 있다는 분석이 조심스럽게 나온다.

옴디아는 올해 전체 TV 시장에서 70인치 이상 초대형 제품이 차지하는 매출 비중이 20%를 돌파할 것이란 전망을 발표했다. 70인치 이상 초대형 TV 시장에서 OLED TV가 차지하는 비중은 금액 기준 13%에 육박할 것이란 분석도 함께 내놨다.

LG전자 역시 이와 같은 추세에 발맞춰 올 하반기 세계 최대 크기인 97인치형 OLED TV 출시를 계획하는 등 프리미엄 제품 확대에 박차를 가하고 있다.

디스플레이 시장에서도 이와 같은 추세는 수치로 확인된다. 옴디아는 올해 2분기 TV용 디스플레이 패널 시장에서 OLED가 차지하는 비중이 20%를 돌파할 것으로 전망했다. 전년 동기(9.5%) 대비 10.6%포인트, 직전 분기(12.7%) 대비 7.4%포인트 증가한 규모다.

옴디아는 이 수치가 올해 3분기 24.2%, 4분기 25.2%로 점점 늘어날 것으로 관측했다.

대형 OLED 시장에서 절대강자로 군림하고 있는 LG디스플레이의 경우 관련 사업에서 손익분기점(BEP)을 맞춘 것으로 알려진 가운데 향후 출하량이 늘어나면서 규모의 경제를 통한 수익성 추가 개선이 이뤄질 것으로 기대된다.

업계에서는 스마트폰·TV 등 완제품 시장 수요가 프리미엄 제품에 집중될 것으로 전망되는 가운데 삼성디스플레이와 LG디스플레이가 고부가 제품군에 역량을 집중해온 전략이 빛을 발할 것이란 전망이 나온다.

미국의 시장조사 업체 가트너에 따르면 PC, 태블릿PC, 스마트폰 등 전자기기의 올해 출하량은 지난해(20억6500만대)보다 7.6% 감소한 19억700만대로 전망된다. 가트너는 이 중 스마트폰 출하량은 14억5600만대로 전년(15억6700만대) 대비 7.1% 줄어들 것으로 관측했다.

이와 같은 시장의 변화로 인해 삼성전자 역시 제품 출하량이 줄어든 것으로 추정된다. 국내 증권가에서는 삼성전자가 2분기 약 6000만대의 스마트폰을 출하해 직전 분기(7300만대)보다 1000만대 이상 줄어든 것으로 추산하고 있다.

TV 시장 역시 마찬가지다. 영국 시장조사기관 옴디아는 올해 전 세계 TV 출하량을 2억879만4000대로 관측했다. 이는 지난 3월 발표된 기존 전망치보다 284만5000대 하향 조정된 수치로, 지난해 연간 출하량과 비교하면 474만3000대 감소한 규모다.

시장조사기관에서는 부정적인 전망을 보이고 있지만 업계는 하반기에 TV 수요가 다소 회복할 것으로 기대하고 있다.

가전 시장이 전통적으로 하반기에 강한 ‘상저하고’ 경향을 보이는 데다가 올해는 카타르 월드컵이 6월이 아닌 11월에 개막하면서 미국 블랙프라이데이, 중국 광군제와 겹치기 때문이다.

[그래픽=아주경제 그래픽팀]

프리미엄 제품은 오름세...삼성D, ‘플렉시블’로 수익성 강화

주목할 만한 점은 디스플레이 전방산업 침체에도 불구하고 프리미엄 제품은 수요가 꺾이지 않았다는 점이다.지난 7일 발표된 삼성전자 2분기 잠정실적을 놓고 업계에서는 “삼성전자의 경우 갤럭시S 등 대표 상품은 견조한 수요를 유지했지만 중저가 제품군에서 고전했다”는 분석이 나왔다.

하반기 아이폰14 출시를 앞둔 애플도 업계를 중심으로 신제품 출하량 계획을 전작보다 10% 이상 높게 잡았다는 얘기가 나온다.

중소형 유기발광다이오드(OLED) 분야에서 압도적인 1위를 유지하고 있는 삼성디스플레이는 올해 상반기 고부가 제품인 모바일용 플렉시블(Flexible) OLED 출하량을 전년 동기 대비 27.5% 늘렸다.

스톤파트너스에 따르면 삼성디스플레이는 올해 1분기와 2분기 각각 4970만장, 4720만장(추정치)의 플렉시블 OLED를 출하해 상반기에만 9690만장의 출하량을 기록한 것으로 추산됐다.

작년 1분기 4450만장, 2분기 3150만장을 출하해 총 7600만장의 플렉시블 OLED를 출하한 것과 비교했을 때 27.5% 확대된 규모다.

올해 상반기 플렉시블 OLED 출하량은 지난해 하반기(1억2160만장)보다는 감소한 수치다. 그러나 주요 고객사의 신제품 발표·양산 등 시기를 고려했을 때 플렉시블 OLED 수요는 하반기에 증가하는 경향이 강하다.

상반기에 전년 동기 대비 양호한 성적을 거둔 만큼 하반기에 더 높은 수요가 전망된다는 예상이 나오는 이유다.

반면 중저가 제품이나 노트북에 주로 탑재되는 경성(리지드) OLED의 경우 올해 상반기 출하량 추정치는 1억910만장으로 전년 동기(1억3100만장) 대비 16.7% 감소한 것으로 추산된다.

업계에서는 전방산업 침체에도 불구하고 삼성디스플레이가 고부가 제품 위주의 공급은 늘려나가면서 오히려 수익성을 강화하는 계기가 될 수 있다는 분석이 조심스럽게 나온다.

삼성디스플레이가 개발한 ‘플렉스S’ [사진=삼성디스플레이]

OLED 손익분기 맞춘 LGD, 규모의 경제로 수익성 강화 ‘박차’

TV 시장 역시 전체 시장의 출하량은 감소하는 반면 프리미엄·초대형 제품은 성장세를 이어갈 것이란 전망이 나온다.옴디아는 올해 전체 TV 시장에서 70인치 이상 초대형 제품이 차지하는 매출 비중이 20%를 돌파할 것이란 전망을 발표했다. 70인치 이상 초대형 TV 시장에서 OLED TV가 차지하는 비중은 금액 기준 13%에 육박할 것이란 분석도 함께 내놨다.

LG전자 역시 이와 같은 추세에 발맞춰 올 하반기 세계 최대 크기인 97인치형 OLED TV 출시를 계획하는 등 프리미엄 제품 확대에 박차를 가하고 있다.

디스플레이 시장에서도 이와 같은 추세는 수치로 확인된다. 옴디아는 올해 2분기 TV용 디스플레이 패널 시장에서 OLED가 차지하는 비중이 20%를 돌파할 것으로 전망했다. 전년 동기(9.5%) 대비 10.6%포인트, 직전 분기(12.7%) 대비 7.4%포인트 증가한 규모다.

옴디아는 이 수치가 올해 3분기 24.2%, 4분기 25.2%로 점점 늘어날 것으로 관측했다.

대형 OLED 시장에서 절대강자로 군림하고 있는 LG디스플레이의 경우 관련 사업에서 손익분기점(BEP)을 맞춘 것으로 알려진 가운데 향후 출하량이 늘어나면서 규모의 경제를 통한 수익성 추가 개선이 이뤄질 것으로 기대된다.

업계에서는 스마트폰·TV 등 완제품 시장 수요가 프리미엄 제품에 집중될 것으로 전망되는 가운데 삼성디스플레이와 LG디스플레이가 고부가 제품군에 역량을 집중해온 전략이 빛을 발할 것이란 전망이 나온다.

LG디스플레이가 개발한 차세대 TV 패널 ‘OLED.EX’ [사진=LG디스플레이]

장문기 기자mkmk@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)