[사진=라이징팝스]

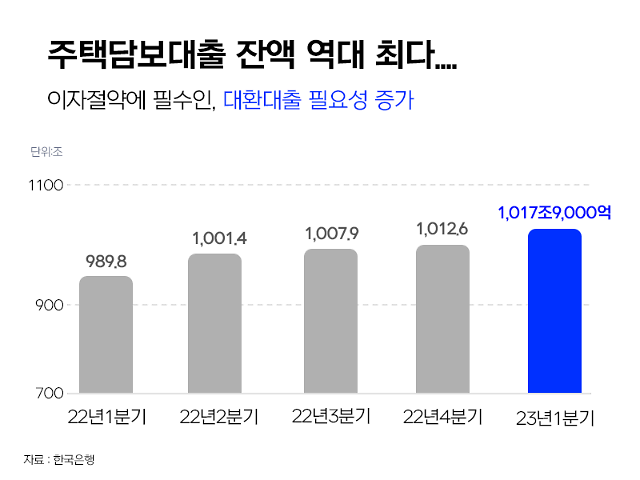

지난 24일 한국은행이 발표한 올해 1·4분기 가계신용 잠정통계에 따르면 주택담보대출 잔액은 1017조 9000억원으로 사상 최대 기록을 갈아치웠다고 전했다. 하지만 해당 조사에는 과거 대출 규제를 피하기 위한 목적으로 융통한 사업자 주택담보대출은 포함되지 않았다. 해당 금액을 포함한다면 주택담보대출 금액은 상당할 것으로 예측된다. 금융당국을 중심으로 대환대출 플랫폼이 이달 말 시행 예정이다. 늘어나는 가계부채에 대해 정부도 촉각을 내세우고 있다는 것을 짐작해 볼 수 있다.

부동산 시세의 급등을 겪으며 주택담보대출 금액도 비례해 상승했고, 기준금리 인상에 영향으로 이자 부담 또한 상승하게 됐다. 개인 부채 관리가 어느 때보다도 절실한 상황이다. 낮은 이자로 대환하기 위해 소비자는 대출비교 플랫폼을 찾고 있다.

SC제일은행이 공시한 '온라인 대출모집법인 공시'에 따르면 22년 1분기 담보대출 취급 금액은 442억원이었으나 올해 1분기 취급 금액은 4.5배 이상 상승했다고 전했다. 전체 금액 중 뱅크몰이 61.52%로 가장 많은 금액을 취급했으며 이어 비바리퍼블리카가 34.3%, 베스트핀가 4.23%의 대출 금액을 취급하며 대출비교 플랫폼의 인기를 실감할 수 있다.

대환대출의 목적은 보유하고 있는 부채의 금리를 낮추는 것이다. 이러한 목적에서 가장 눈에 띄게 금리를 낮출 수 있는 것이 사업자 주택담보대출이다. 6~10%대의 상대적으로 높은 금리에 형성돼 있는 사업자 주택담보대출을 낮은 금리인 3~4%대의 가계자금대출 대환수요가 늘고 있다.

또한 현재 시중은행은 가계자금과 사업자금은 자금 용도가 상이함으로 대환이 불가하기 때문에 사업자대출을 가계자금으로 대환해 주는 곳은 없다. 하지만 일부 보험사에서는 자금용도가 다르더라도 대환할 수 있다. 보험사로 대환 후 기존 금융사 대출에 중도상환수수료가 부과되지 않는 특례보금자리론으로 대환하는 소비자가 늘어나고 있다며 업계 관계자는 전했다.

금융업 관계자는 "과거 가계대출 규제 강화 이후 큰 자금 확보가 어려운 대출 소비자는 사업자대출을 택하는 경우가 많았다. 이후 금리가 상승하며 이자 부담은 더욱 커지게 됐다. 사업자 주택담보대출 이용자는 낮은 금리에 대한 필요성이 더욱 커졌고 완화된 주택담보대출 규제를 활용해 가계자금으로 대환하고 있다. 가계자금대출을 이용 중인 소비자도 대환에 대한 꾸준한 관심을 두는 것이 좋다. 만기 고정금리가 아니라면 3~4년 전과 비교해 이전보다 금리가 상승해 금리 변경 시점에 큰 금리 상승이 있을 수 있어 지속적인 관리와 대환대출이 필요하다"고 전했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)