만년 저평가를 받던 지주사들이 달라졌다. 밸류업 기대감, 상장·비상장 회사 지분가치 상승에 힘입어 강세를 보이는 곳이 늘고 있다. 하지만 적극적인 지배구조 재편 노력이 없거나 밸류업에 동참하지 않은 지주사들은 여전히 시장에서 '왕따주' 신세를 면치 못하고 있다.

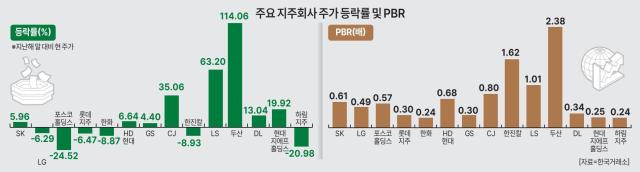

10일 한국거래소에 따르면 국내 재계 서열 30위 기업집단 가운데 상장 지주사를 갖고 있는 곳은 14개다. 이 가운데 SK, HD현대, GS, CJ, LS, 두산, DL, 현대지에프홀딩스 등 총 8개 지주사 시가 총액이 급등했다. 인공지능(AI) 산업 성장에 대한 직간접적 수혜와 함께 밸류업 기대감을 더하며 달라진 모습을 보이고 있다.

지주사 중 가장 큰 폭으로 주가가 상승한 곳은 두산이다. 올해 114.06% 뛰었다. 자체 사업인 전자BG(비즈니스그룹) 부문 실적이 기대되고 상장사인 두산에너빌리티, 비상장사인 두산모빌리티와 두산로지스틱스 등 가치가 높아졌기 때문이다. 전자BG 사업은 올해 하반기부터 엔비디아 AI 서버용 동박적층판(CCL)을 납품한다는 소식이 전해지며 급등세를 이끌었다.

63.20% 오른 LS와 6.64% 상승한 HD현대 역시 AI 산업 성장의 수혜를 봤다. 데이터센터 가동에 전력 필요성이 커지면서 원자력·전력 인프라 기업 주가도 상승했기 때문이다. LS일렉트릭은 165.95%, HD현대일렉트릭은 246.11% 급등했다.

CJ는 연결 자회사인 CGV와 ENM이 흑자 전환하는 등 실적 호조를 보이고 비상장 자회사인 올리브영도 매출 증가세가 기대되면서 주가가 35.06% 올랐다. 올리브영은 올해 매출액이 5조원을 넘기며 사상 최대를 기록할 것으로 전망된다.

CJ의 올리브영에 대한 지배력도 확대했다. 지난 4월 말 사모펀드 글랜우드 PE가 보유하고 있던 올리브영 지분 22.6% 중 11.3%를 자사주로 매입하면서다. CJ는 올리브영에서 수취하는 배당금이 10% 이상 증가할 것으로 예상된다.

SK는 최태원 SK그룹 회장과 노소영 아트센터 나비 관장의 이혼 소송 항소심 판결 이후 경영권 분쟁 가능성이 재료로 작용했다.

반면 LG, 포스코홀딩스, 롯데지주, 한화, 한진칼, 하림지주 등 6곳은 지난해 말 대비 올해 들어 마이너스 주가 수익률을 기록했다. 포스코홀딩스는 올해 들어 24.52% 하락했다. 철강업황 악화와 이차전지 사업 부진으로 주요 상장 지수회사 가운데 하락률이 두드러졌다.

지주회사 저평가는 어제오늘 일은 아니다. 사업이 좀 된다 싶으면 자회사로 분리해 상장하면서 중복 상장에 대한 지주사 디스카운트가 이어졌기 때문이다. 시가총액을 순자산으로 나눈 주가순자산비율(PBR)이 1배를 넘는 곳도 거의 없다. PBR이 1배 미만이면 시장에서 장부상 순자산가치(청산가치)에 못 미칠 정도로 저평가됐다는 뜻이다.

주가가 가장 많이 오른 두산의 PBR은 2.38배로 다른 지주사에 비해 높은 편이지만 SK 0.61배, LG 0.49배, 포스코홀딩스 0.57배, 롯데지주 0.30배, 한화 0.24배, HD현대 0.68배 등 주요 대기업 지주사 PBR은 여전히 1배 아래에서 움직이고 있다.

정부가 추진 중인 기업 밸류업 프로그램 시행으로 지주사 디스카운트 해소를 기대하는 분석도 나온다. 저평가된 상태인 데다 안정적인 수익으로 주주환원 재원 확보가 용이하고, 최대주주의 높은 담보 비율도 기업이 스스로 기업가치 제고에 나설 유인이기 때문이다.

최관순 SK증권 연구원은 "상반기 밸류업에 대한 기대감에도 지주회사 주가는 업체별로 차별화가 심화됐는데 하반기에는 밸류에이션 매력에 집중할 필요가 있다"며 "자회사 가치 변동이 주가에 가장 큰 변수인 지주회사는 결국 순자산가치(NAV) 대비 할인율이 매력적인 업체가 중기적으로 주가 상승 폭이 클 것"이라고 말했다.

장수영 기자swimming@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)