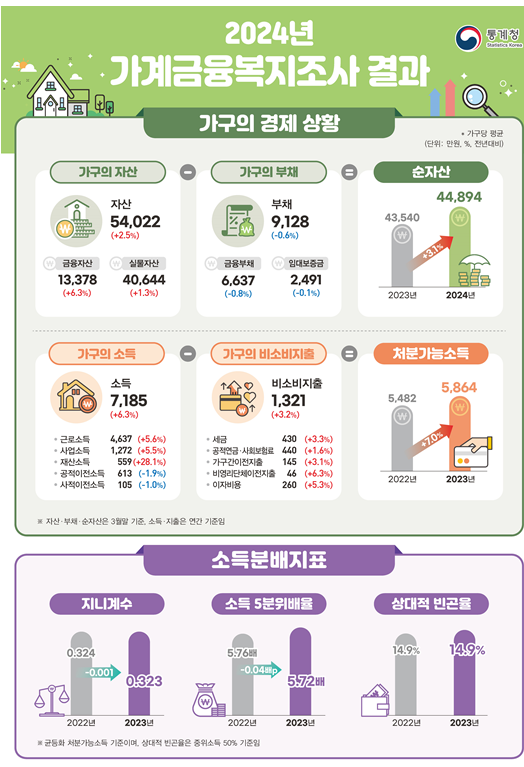

통계청이 9일 발표한 '2024년 가계금융복지조사 결과'에 따르면 올해 3월 말 기준 가구당 평균 자산은 5억4022만원으로 전년 대비 2.5% 늘고 부채는 9128원으로 0.9% 감소했다. 전체 가구의 부채가 줄면서 자산에서 부채를 뺀 평균 순자산은 4억4894만원으로 3.1% 증가했다.

전체 가구 부채에서 차지하는 비중이 73%에 이르는 금융부채가 0.8% 줄면서 2012년 관련 통계 작성 이후 처음으로 가구 평균 부채가 감소했다. 하지만 서민들의 살림살이가 나아졌다고 보기는 어렵다. 전체 가구에서 상대적으로 금융부채가 적은 1인가구나 60대 이상 가구가 늘어나는 구조 변화가 가속화되면서 가구당 평균 부채 감소에 영향을 줬다고 통계청은 설명했다.

소득분배 지표는 소폭 개선됐다. 지니계수는 0.323으로 전년 대비 0.001 감소했고 소득5분위배율은 5.72배로 0.04배 줄었다. 상대적 빈곤율은 14.9%로 지난해와 같았다.

소득 5분위별로 보면 소득상위 20%인 5분위와 상위 21~40%인 4분위 가구의 순자산은 각각 6.6%, 3.9% 늘었다. 모두 평균 순자산 증가율을 웃도는 수치다. 반면 소득하위 20%인 1분위 가구 순자산은 2.0%, 2분위는 1.6%, 3분위는 2.3% 각각 감소했다.

순자산 점유율도 5분위, 4분위 가구가 1.5%포인트, 0.2%포인트 증가한 반면 1분위는 0.3%포인트, 2분위는 0.5%포인트, 3분위는 0.8%포인트 감소했다.

자산 불평등 심화에도 가구 평균 소득은 증가세를 이어갔다. 지난해 가구 평균 소득은 7185만원으로 2022년 6762만원에 비해 6.3% 증가했다. 근로소득은 4637만원으로 전년 대비 5.6% 증가했고 사업소득도 1272만원으로 5.5% 늘었다.

하지만 소득 5분위별 가구소득 증가 규모는 소득 1분위 가구가 5분위의 10분의1 수준에 그쳤다. 지난해 1분위 가구 소득은 100만원이 늘면서 전체 5분위 가구 중 가장 높은 7.1%의 증가율을 기록했다. 반면 5분위 가구는 이보다 낮은 6.4% 증가에도 1004만원이 늘어난 것으로 집계됐다.

박기락 기자kirock@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)