금융사들이 '미래 고객'을 선점하기 위해 청소년을 위한 신용카드를 출시하며 발빠르게 움직이고 있다. 만 12~18세 청소년은 결제한도가 적어 수익성이 낮지만 주류 고객을 일찌감치 잡기 위한 카드업계의 구애가 시작됐다는 분석이다.

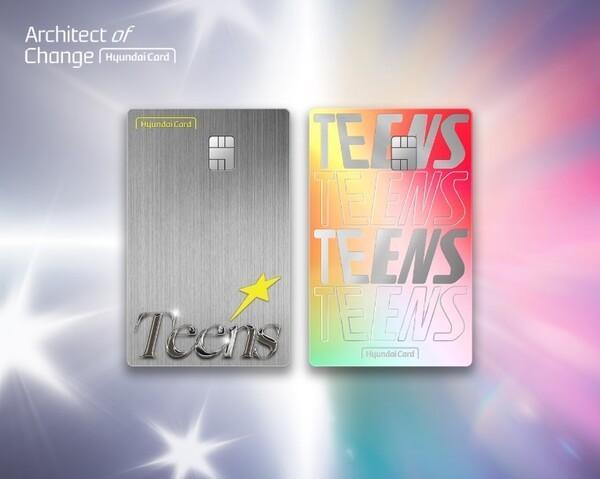

27일 금융권에 따르면 현대카드는 지난 11일 청소년을 위한 신용카드 '틴스'를 출시했다. 현대카드를 보유한 회원의 만 12~18세 가족이 발급 대상이다. 청소년이 대상인 카드인 만큼 청소년이 자주 이용하는 편의점, 카페, 패스트푸드, 대중교통 업종에서 2%의 할인 혜택을 갖췄다.

이 카드의 가장 큰 특징은 애플페이를 이용할 수 있다는 점이다. 애플페이를 이용할 수 있는 청소년 카드는 틴스가 처음이다.

이외에도 청소년 신용카드로는 △신한카드 '마이 틴스' △삼성카드 '아이디 포켓' △우리카드 '카드의정석 에브리포인트'가 있다. 4개 상품 모두 금융위원회에서 혁신금융서비스로 지정한 카드로, 만 12~18세도 발급받을 수 있는 가족 신용카드다.

이용한도는 월 최대 50만원으로 같고 상품권·유흥업소·주점 등 청소년 유해 업종 및 일부 업종에서 이용이 제한된다. 미성년자도 지금 당장 계좌에 돈이 없더라도 신용을 기반으로 본인 명의 신용카드 결제가 가능해진 것이다.

일반적으로 체크카드보다 신용카드가 혜택이 더 크기 때문에 이용자 입장에서는 더 유리할 수 있다. 업계에서는 청소년 가족카드가 일반 개인 신용카드와 달리 사용에 여러 제한을 두고 있어 미성년자들이 합리적인 금융 교육과 카드 소비를 조기에 훈련할 수 있을 것이라고 긍정적으로 바라보고 있다.

카드사 입장에서도 현재 청소년들인 Z세대와 알파세대가 어릴 때부터 신용카드를 사용하면 해당 카드사의 충성 고객으로 발전할 가능성이 있고 카드 사용에 대한 부정적인 이미지를 개선할 수 있다. 결제한도액이 설정돼 있어 수익성이 큰 상품은 아니지만 장기적 관점에서 록인(Lock-In)효과를 기대하는 것이다.

다만 아직 금융 개념이 정립되지 않은 청소년들에게 무분별한 카드 소비를 부추기는 것에 대한 우려의 시선도 있다. 사실상 부모 신용을 토대로 발급되기 때문에 결국 카드 대금을 갚는 것은 청소년 본인이 아니라 부모인 셈이다.

카드업계 관계자는 "미성년 신용카드는 카드 신청을 부모와 같이 해야 발급되거나 카드를 사용할 수 있는 업종을 교육·교통·쇼핑·병원·편의점 등 청소년 밀접 업종으로 제한하는 등 무분별한 사용을 막기 위한 조치가 마련돼 있다"고 말했다.

안선영 기자asy728@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)