아주경제 이수경·박선미 기자= 현재 전국의 전세보증금 규모가 약 302조원에 이르고, 이를 포함한 주택담보대출 담보인정비율(LTV)이 집값의 65.2%에 달해 전세가격이 하락할 경우 가계 연쇄 붕괴가 우려된다는 주장이 나왔다.

국회 기획재정위원회 소속 김현미 민주통합당 의원은 9일 한국은행 국정감사에 앞서 한은이 상반기에 발표한 '금융안정보고서'를 두고 "한국은행의 가계부채 문제에 대한 인식은 매우 안일하다"고 지적했다.

한은은 금융안정보고서를 통해 "전체 가계대출 연체율이 낮은 수준(2011년 말 0.7%)이며 주택담보대출의 담보인정비율(LTV)이 크게 낮은 수준(47.4%)"이라며 "가계대출이 대규모로 부실화될 가능성은 높지 않아 보인다"고 분석했다.

김 의원은 이에 대해 "가계부채의 절반을 차지하는 주택담보대출 연체율의 악화 속도가 매우 빠르다는 사실에 주목해야 한다"고 반박했다.

기획재정부에 따르면 2008년 말 기준 주택담보대출 연체율은 0.48%였지만 MB정부 4년간 급속히 늘어나서 2012년 6월 말 0.74%에 육박하고 있다. 이는 글로벌 금융위기 당시인 2008년보다 54% 증가한 수치다.

주택담보대출 LTV의 경우에도 보고서는 "미국, 영국 등 주요 6개국 평균(71%)보다 크게 낮은 수준"이라고 밝혔으나, 김 의원은 "외국에는 없고 한국에는 있는 주거형태인 '전세'를 무시한 분석"이라고 꼬집었다.

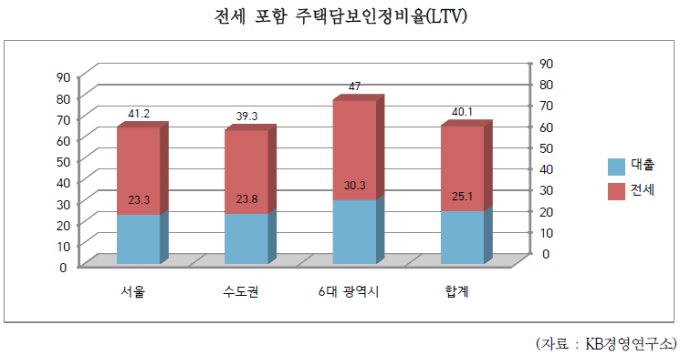

KB금융 경영연구소의 조사 결과, 서울과 수도권 및 6대 광역시에서 주택담보대출과 전세보증금을 동시에 가지고 있는 가구의 '전세 포함 LTV'는 매매가의 65.2%에 이르렀다. 전세 포함 LTV가 위험 수준인 70%를 넘는 가구는 34만 가구에 육박했다. 글로벌 금융위기를 촉발한 서브프라임 사태 당시 미국의 LTV는 79%였다.

김 의원은 "지난 2010년 현재 우리나라 전세가구는 376만이며, 평균 전셋값은 8024만원으로, 전국 전세보증금 총합을 약 302조원 규모로 추산할 수 있다"면서 "전세보증금은 통상 2년 뒤에 '만기 일시상환'해야 하는 대출과 다름없으므로 전세보증금을 포함한 LTV를 관리할 필요가 있다"고 주장했다.

이어 그는 "가계부채 증가세가 여전히 소득 증가세를 웃돌고 있고, 가계의 채무상환 부담이 증가하는 가운데, 이미 높은 수준인 '전세 포함 LTV'는 전셋값이 하락할 경우 가계의 연쇄 붕괴사태가 일어날 가능성이 매우 크다"고 지적했다.

한국은행의 경제전망 오차가 지나치게 커 경제 불확실성을 확대시키고 있다는 지적도 나왔다. 한은의 낙관적인 경기전망이 과잉투자 등 경제적 거품을 야기할 수 있고, 재정적자 누적을 자극한다는 설명이다.

이한구 한나라당 의원은 같은 국정감사에서 최근 5년간 한국은행의 경제성장률 오차가 평균 2.0%에 달한다고 주장했다. 올해 경제성장률 전망은 국내외 예측기관들이 2%대인 반면 한국은행만 3%대로 제시해 오차율을 높였다. 내년 경제성장률 전망 역시 한국은행은 3.8%를 제시한 반면, 여타 기관들은 3%대 초반을 제시했다.

한편 기준금리를 결정하는 한국은행 금융통화위원 중 일부가 금리 영향을 많이 받는 채권에 6억원 가까운 돈을 투자한 것으로 드러났다.

설훈 민주당 의원은 한 금통위원의 국민은행 등 채권보유액이 3억1000만원에 이르고, 이 금통위원은 '하이캐피탈5'라는 대부업체의 채권에까지 손을 댔다고 밝혔다. 대부업체는 신용등급이 낮은 저소득층 등을 대상으로 연 37%의 비싼 대출이자를 받는다.

다른 위원은 동부제철 회사채에 2억200만원을 투자했고, 또다른 위원도 한국저축은행 채권에 6600만원을 묻어놨다. 금통위원이 총 7명인 것을 고려하면 절반 가까이가 채권투자에 나선 것이다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)