[김효곤 기자]

그간 글로벌 무역확대에만 기댄 채 축포만 터트리면서 정작 중장기 비전전략과 산업경쟁력 확보를 뒤로 미뤄온 결과다.

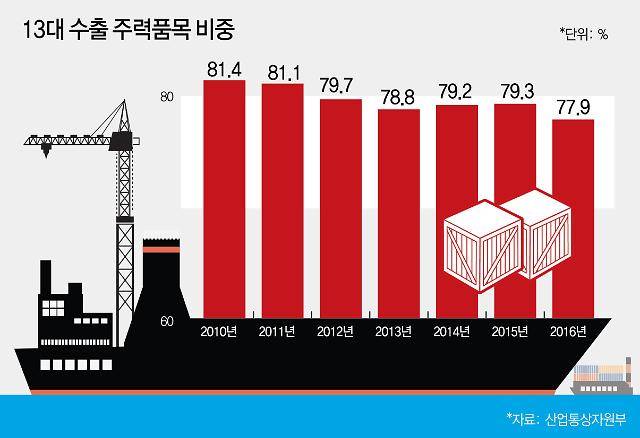

현재까지 13대 주력품목이 11년간 변하지 않고, 전체 수출에서 차지하는 비중은 80%에 달하고 있다. 그러나 중국의 추격과 견고한 일본의 벽 사이에서 돌파구를 찾지 못하고 있다.

이는 우리나라가 여전히 추격형 산업정책의 한계에 고립돼 있음을 방증한다. 주력산업이 ‘고인물’이 되도록 방치했다는 비판이 제기되는 이유다.

참여정부 시절인 지난 2006년 반도체‧선박‧석유제품 등 13개 품목이 규모와 중요도에 따라 ‘13대 주력 수출품목’으로 지정됐다. 이듬해 이 품목이 전체 수출에서 차지한 비중은 83.7%에 달했다.

2010년에는 1개 품목을 제외한 12개 품목이 모두 두 자릿수 증가폭을 기록할 정도로 수출 기여도가 높았다. 처음으로 무역 1조 달러를 달성했던 2011년에도 81.1%를 기록했다.

수출의 80% 이상을 차지하면서 한국경제의 핵심으로 자리잡은 주력품목은 2015년부터 주춤하기 시작했다. 중국을 중심으로 한 세계 경기침체로 글로벌 교역이 둔화되고, 일부 업종의 공급과잉, 저유가가 장기화된 탓이다.

위기 속에서 우리경제의 주력산업은 민낯을 드러났다. 국제유가 영향을 많이 받는 석유제품‧석유화학, 철강과 조선은 공급과잉과 구조조정 돌입, 자동차‧자동차부품은 글로벌 경기침체의 직격탄을 맞았다.

결국 전체 수출에서 차지하는 비중은 지난해 77.9%까지 하락했고, 주력품목 간 편차도 크게 벌어졌다.

사상 최대 실적으로 큰 폭의 상승세를 이어가는 반도체와 달리, 구조조정이 본격화되는 조선이나 철강 등의 업종은 한동안 전망이 밝지 않다. 국제유가가 주춤하고, 보호무역주의 강화 기조도 부담이다.

참여정부 시절 정해진 주력산업이 11년간 유지되며 글로벌 산업 트렌드를 따라가지 못했고, 결국 세계시장 변화에 선제적으로 대응하지 못한 산업이 우리경제의 리스크로 부각됐다는 얘기다.

정부 관계자는 “보호무역주의, 유가 상승폭 둔화, 주요국 통화정책에 따른 환율 변동성 등이 하방 리스크로 작용할 것”이라고 분석했다.

◆추격형 산업정책의 한계··· 경쟁력 확보‧신성장 산업 비전전략 필요

국내 경제를 이끌어온 주력산업이 늪에 빠진 근본적인 원인은 경쟁력 부재와 선제적인 신성장산업 육성의 실패가 꼽힌다. 이에 세계시장에서 점유율이 하락하고, 경쟁국에 선두 자리마저 위협받는 결과를 낳았다.

한국무역협회에 따르면 2015년 13대 품목이 차지하는 비중은 2011년과 비교, 2.4%포인트 상승한 47.4%다. 우리나라 점유율은 5.7%에서 5.3%로 낮아진 반면, 중국은 15.2%에서 18.3% 크게 상승했다.

굳건하던 우리나라 조선업의 세계 수주실적 선두자리는 중국과 일본에 자리를 내주고 있다. 가격경쟁력에 기술력까지 갖춘 중국은 '조선 강국'의 면모를 갖춰가는 반면, 우리나라는 여전히 구조조정의 늪에 빠져 있다. 추격하는 중국과 일본의 벽을 뛰어넘지 못한 한국의 ‘추격형 산업전략’이 한계를 드러낸 것이다.

전문가들은 주력품목에 대한 지나친 의존과 이에 따른 편파적인 지원이 신성장동력 육성 시기를 놓치고, 경쟁력 확보를 늦춰 대내외 영향에 지나치게 휘둘리는 결과를 낳았다고 지적한다.

한 경제연구원 연구위원은 “사실 일부 업종에 대한 정부의 무리한 자금 지원도 한두개의 주력 산업이 흔들리면 전체 경제가 휘청일 수 있다는 위기감에서 비롯된 것”이라며 “핵심 산업을 육성‧유지하는 것도 중요하지만, 지나치게 높은 의존도는 새로운 산업의 발생‧성장을 저해하고, 투자‧지원이 일부에 몰리며 경쟁력 확보를 늦추는 부작용을 낳았다”고 지적했다.

올해 들어 수출 증가세가 이어지는 것은 기저효과와 신흥국의 경기영향이 크기 때문에 진정한 경기 회복세가 이어지기 힘들다는 지적도 있다. 이에 따라 근본적인 산업경쟁력 강화에 적극적으로 나서야 한다는 제언이 힘을 얻는다.

백다미 현대경제연구원 선임연구원은 “올해 하반기 증가세는 지속되겠지만, 하반기에는 상승세가 둔화될 것”이라며 “근본적으로 수출 구조 고도화 노력을 지속하고, 경쟁력 향상 방안을 마련해야 한다”고 조언했다.

현상철 기자hsc329@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)