보험사가 은행의 상품을 판매하는 '아슈르뱅킹(assurbanking)'이 최근 성장 한계에 직면한 국내 금융권의 관심을 받고 있다. 다만 제도 도입에 앞서 불완전판매 문제와 금융소비자의 인식 개선 등이 필요하다는 분석도 힘을 얻고 있다.

아슈르뱅킹은 '보험(Assurance)'과 '은행(Banking)'의 합성어로, 보험사가 은행 업무를 수행하는 것을 말한다. 은행 창구에서 보험 상품을 파는 '방카슈랑스(Bancassurance)'의 반대 개념이다.

아슈르뱅킹이 도입돼 보험사에 예·적금 상품 등의 판매대행을 허용하게 되면 보험사의 업무 다각화, 방카슈랑스와의 형평성 확보, 글로벌 추세인 원스톱 금융 서비스에 부합하는 등 긍정적 효과가 적지 않다. 특히 보험사는 수수료를 취득해 수익성을 개선하고 미래의 잠재 고객을 확보할 수 있다는 장점이 있다.

아슈르뱅킹의 문제점으로 우선 보험사 직원이 은행 상품에 대한 전문성 및 이해가 부족해 불완전판매가 늘어날 수 있다는 점이 첫 번째로 꼽힌다. 특히 은행 상품은 다른 금융권 상품보다 신뢰·안전성이 매우 중시되는 측면이 있어 불완전판매에 대한 리스크를 무시할 수 없다는 의견이 많다.

은행과 보험사의 영업 방식이 상이한 점도 불완전판매 문제를 심화시킬 수 있다. 일반적으로 은행은 신뢰·안전성을 유지하기 위해 상품 판매를 직접적으로 통제할 수 있는 창구 판매를 기본으로 하고 있다. 반면 보험사는 상품 특유의 전문성과 복잡성, 사후관리의 중요성 때문에 보험설계사(모집인) 등의 모집조직에 의한 위탁판매를 기본으로 하고 있다. 보험사 특유의 모집조직이 은행 상품 판매에 필요한 업격한 내부통제 체계를 갖출 수 있을지 확신하기 어렵다.

은행과 보험사가 직원·모집조직 교육 등을 통해 불완전판매 문제를 해결한다 하더라도 아슈르뱅킹의 실효성을 높이기 위해 더욱 고민이 필요하다. 은행 입장에서 보험사와 업무를 제휴할 만한 이익이 있을지 확실치 않은 탓이다.

지난 3월 말 기준 국내에서 가장 큰 보험사인 삼성생명의 점포수는 708개(해외점포 제외)이며, 2~3위인 한화생명과 교보생명의 점포수는 600여개에 불과하다. 신한은행이나 국민은행이 1000여개 점포를 보유한 것과 상당한 차이가 있다.

또 대형 보험사의 점포 근처에 은행 점포가 함께 있는 경우가 많다. 결국 은행 입장에서 보험사와 업무제휴를 맺는다 하더라도 판매채널을 크게 늘리는 효과를 보기 어려울 수 있다.

아슈르뱅킹 도입으로 은행과 보험사 양 쪽에 판매대행 시스템 도입 및 직원 교육, 내부통제시스템 구축 등 신규 비용이 늘어난다는 점을 감안하면 소극적으로 접근하는 금융사가 많을 수 있다.

[사진=한국금융연구원]

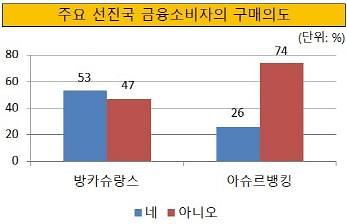

74%나 되는 응답자가 보험사를 통해 은행 상품을 구매하는 일이 꺼려진다고 답변한 것이다. 금융 전문가들은 국내 금융소비자의 인식도 이와 유사할 것이라고 진단하고 있다.

한국금융연구원은 "아슈르뱅킹에 대한 최종적 선택이나 가치판단은 금융소비자의 몫인 만큼 제도 자체는 긍정적으로 살펴볼 필요가 있다"며 "다만 아슈르뱅킹의 도입 전 예상되는 부작용을 최소화할 수 있는 적절한 통제장치가 마련돼야 할 것"이라고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)