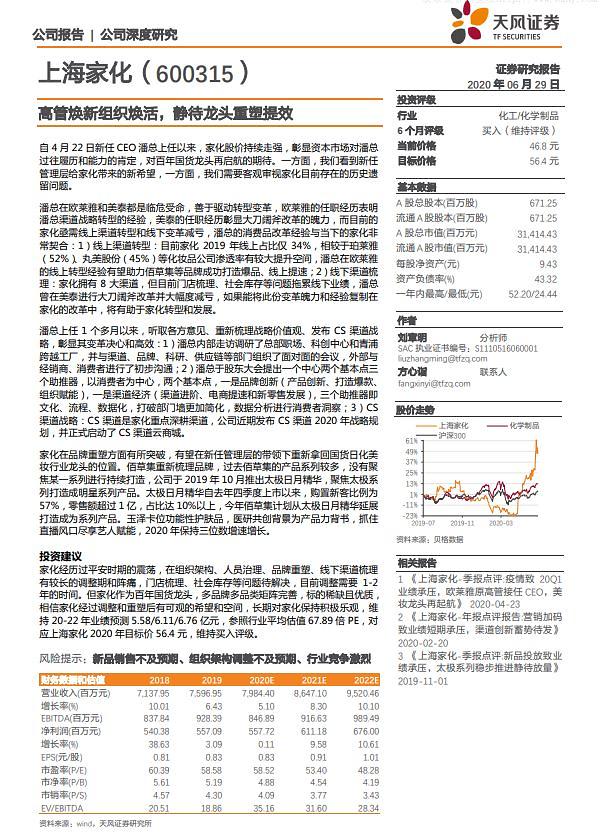

[자료=톈펑증권보고서]

지난 4월 22일 최고경영자(CEO) 판추성(潘秋生)이 새롭게 임명된 후 과감한 전략으로 사업 전반에 변화를 가져올 것이라는 투자자들의 기대감이 반영됐다는 분석이다. 판 CEO는 해외 유명 화장품 브랜드 로레알과 미국 장남간 브랜드 마텔에서 경험을 쌓은 능력있는 기업인으로 평가받는다.

이에 따라 중국 화장품 업계의 ‘다크호스’로 불리는 상하이자화가 판 CEO의 능력과 만나 성장가도를 달릴 것이란 기대감이 커진 것이다.

특히 판 CEO가 로레알에서 추진했던 온라인화 전략과 마찬가지로 동사의 온라인 판매가 빠르게 확대될 것으로 기대되고 있다고 톈펑(天風)증권 보고서는 해석했다.

톈펑증권은 2020~2022년 상하이자화의 지배주주 귀속 순이익을 각각 5.58억/6.11억/6.76억 위안으로 예상했다. 이는 각각 전년비 0.11%/9.58%/10.61% 증가하는 수준이고 EPS는 각각 0.83위안/0.91위안/1.01위안으로 점쳤다. 올해 예상주가수익배율(PE)은 58.52배/53.40배/48.28배다.

톈펑증권은 상하이자화에 대한 투자의견을 '매수'로 유지했다.

곽예지 기자yejik@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)