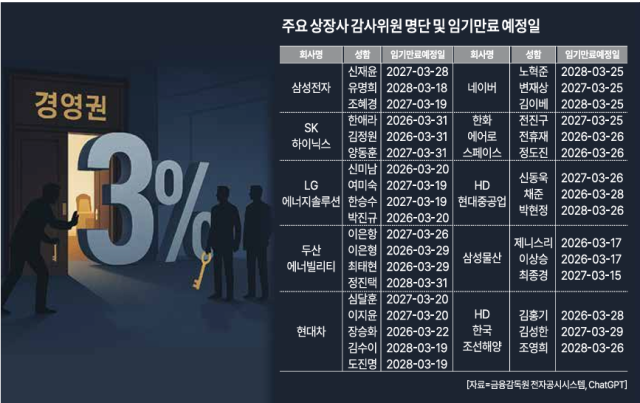

이번 상법개정안 중 핵심은 감사위원 선임 관련 변화다. '합산 3% 룰'과 '감사위원 분리 선출 확대'가 골자다. 재계는 이 두 가지가 개정되면 경영 활동에 일대 혼란이 야기될 것이라고 우려한다. 재계 측 주장은 합당한 우려일까 아니면 엄살일까.

◇개별 3% 룰→합산 3% 룰

현행 상법 중 감사위원회 관련 조항은 2020년에 개정됐다. 이 개정안은 자산 2조원 이상인 대기업이 의무적으로 설치해야 하는 감사위원회의 독립성을 강화하는 데 초점을 맞췄다. 당시 정부·여당은 감사위원 분리 선출과 합산 3% 룰을 도입하자고 주장했으나 재계 반발에 한발 물러섰다. 그렇게 나온 합의안이 '제512조12항'이다. 감사위원 1명은 별도로 분리 선출해야 하고, 사외이사가 아닌 감사위원을 선임할 때는 '합산 3% 룰'을 적용한다는 조항이다. 사외이사인 감사위원을 뽑을 때는 기존처럼 '개별 3% 룰', 즉 최대주주와 특수관계인 보유 지분에 대해 각각 3%씩 의결권을 인정받았다.

여당은 이때 개정안이 미흡하다고 주장한다. 이에 상법 개정을 통해 모든 감사위원을 분리 선출하고, 의결권도 최대주주와 특수관계인을 합해 최대 3%까지만 인정하는 안을 추진 중이다. 국회 논의 과정에서 바뀔 수 있지만 특별한 사정이 없는 한 감사위원 선출 부문은 원안대로 개정될 것이라는 게 대체적인 관측이다.

◇합산 3% 룰 적용되면?

그런데 만약 합산 3% 룰이 적용되면 어떻게 될까. 이렇게 되면 태광산업 최대주주 측과 트러스톤 모두 의결권이 3%로 동일하게 묶인다. 트러스톤이 소액주주들을 끌어들인다면 충분히 자신들이 미는 감사 후보를 감사위원회에 입성시킬 수 있게 되는 것이다.

◇삼성물산 등 반(反)대주주 감사 선임 가능

상법개정안이 처리되면 이런 일은 다른 대기업에서도 나타난다. 삼성그룹 지주회사 격인 삼성물산도 마찬가지다. 현재 삼성물산에서 이재용 삼성그룹 회장과 특수관계인 지분율은 36.33%다. 이 회장이 19.93%, 동생인 이부진 호텔신라 사장이 6.15%, 이서현 삼성물산 사장이 6.86%를 보유 중이다. 현행 제도하에선 이 회장 등 총수 일가가 각각 3%씩 총 12%가량 의결권을 확보할 수 있다. 하지만 합산 3% 룰이 적용되면 이 회장과 특수관계인 의결권은 3%로 묶이게 된다. 10.01%를 보유한 KCC, 7.47%를 보유한 국민연금공단이 우호 주주로 나서도 9%에 불과하다. 따라서 행동주의펀드나 일반주주가 합세하면 삼성물산에 최소 1명 이상 감사위원을 넣을 수 있게 된다.

2대 주주 지분율이 큰 곳에선 한 바탕 분쟁이 일 수도 있다. 호반그룹과 경영권 분쟁을 벌이는 한진칼이 대표적이다. 조원태 한진그룹 회장 등 특수관계인 지분이 30.54%, 호반그룹 지분이 18.46%인 상황에서 양측이 소액주주 표를 끌어들이는 피 말리는 경쟁을 할 수도 있다.

재계 관계자는 "합산 3% 룰 등이 도입되면 2019년 외국계 헤지펀드 엘리엇매니지먼트의 경영권 위협으로 홍역을 치른 현대차와 같은 사례도 언제든 나올 수 있다"며 "외국인 지분율이 큰 상장사들에서 분쟁이 일 가능성이 농후하다"고 지적했다.

장수영 기자swimming@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)