“우연히 고금리 대출 방법을 알게 돼서 일단 급한 불부터 꺼보려고 합니다. 30만원, 50만원을 빌리면 일주일 후에 각각 50만원, 80만원으로 상환하는 조건이구요. 하루 연체료 5만원이 매일 추가로 발생합니다.”

최근 온라인포털 사이트를 중심으로 불법 사금융 관련 문의 사례가 급증하고 있다. 주로 100만원 이하 소액 관련 거래가 주를 이룬다. 20만원을 빌리고 일주일 후에 40만원으로 되갚는 식이다. 과거에는 길거리 전단지 등이 주요 매개체 역할을 했다면, 최근에는 카카오톡 오픈 채팅방, 네이버 밴드 등이 접촉점으로 활용되고 있다. 주 타깃은 고강도 규제로 대출 절벽에 몰린 저신용자들이다. 이를 해결하려면 2금융권의 일률적인 대출 규제 방식을 개선해 활로를 터주는 동시에, 서민 금융 상품을 보다 적극적으로 홍보할 필요가 있다는 지적이 나온다.

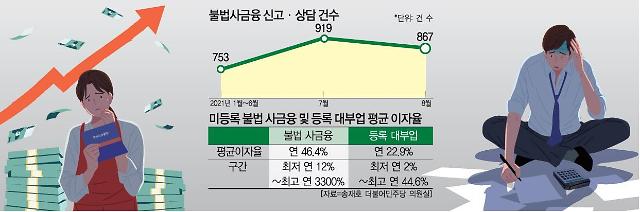

30일 한국대부금융협회에 따르면 올 들어 지난 10월까지 불법 사금융 피해 신고는 작년 같은 기간보다 약 30% 증가한 것으로 나타났다. 이러한 현상은 하반기 들어 더욱 가속화되고 있다. 금융감독원 불법사금융신고센터를 통한 신고·상담 건수는 7~8월 합산 1786건으로 상반기 두달 평균 대비 18.6%가량 늘었다.

실제로 카드사의 급전창구 역할을 했던 카드론(장기카드대출)의 경우, 10월 말 평균금리는 전달보다 0.41%포인트 오르고, 고신용자 비중도 3.02%포인트 증가했다. 그만큼 저신용자들이 설 곳이 좁아졌다는 뜻이다. 저축은행도 대다수가 올해 증가 목표치인 21.1%를 넘어서면서 대출 문을 걸어 잠근 상태다. 신협, 새마을금고 등 상호금융권은 아예 가계대출 전면 중단 선언하고 나섰다. 최후의 수단인 대부업 대출도 상황은 마찬가지다. 작년 말 기준으로 대부업계의 대출 승인율은 10.8%까지 떨어졌다.

더 큰 문제는 내년이다. 금융당국이 풍선효과를 차단하기 위해 2금융권 '돈줄 죄기’를 더 강화키로 했기 때문이다. 저축은행의 경우 사별로 10.8~14.8% 증가율을 내년 기준점으로 제시받은 것으로 전해졌다. 이는 올해의 절반 수준이다. 상호금융권의 증가율 목표치도 올해(4.1%)보다 줄어든 것으로 알려졌다. 카드사의 경우, 내년부터 총부채원리금상환비율(DSR)을 산정할 때 카드론 잔액이 포함된다.

이로 인한 피해는 당장 생계형 자금이 급한 실수요자에게 집중될 수밖에 없다. 전문가들은 이를 해결하려면 대출 규제 방식의 전환이 반드시 필요하다는 지적을 내놓는다. 기존 총량제에서 용도별 규제 방식으로 변환해 적용하는 식이다.

조성목 서민금융연구원장은 “서민들의 의식주 관련 등 꼭 필요한 자금들은 대출을 열어주고 사치·향락업종은 조이는 식으로 규제 차등화를 둘 필요가 있다”며 “이를 통해 실수요자들의 피해를 최소화할 필요가 있다”고 말했다.

동시에 서민금융상품을 더욱 적극 알릴 필요가 있다는 의견도 나온다. 저신용자 대상의 대환 대출인 ‘안전망 대출', '햇살론', 불법 사금융 피해자 대상의 '새희망힐링론' 등이 대표적이다.

한영훈 기자han@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)